Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a practica contable costos 01

Similar a practica contable costos 01 (20)

Último

Último (20)

practica contable costos 01

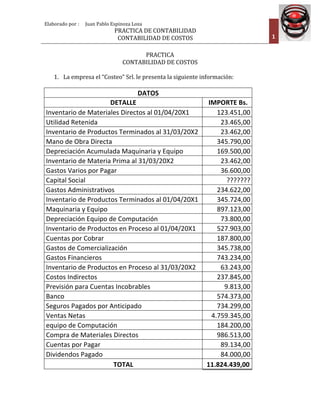

- 1. Elaborado por : Juan Pablo Espinoza Loza PRACTICA DE CONTABILIDAD CONTABILIDAD DE COSTOS 1 PRACTICA CONTABILIDAD DE COSTOS 1. La empresa el “Costeo” Srl. le presenta la siguiente información: DATOS DETALLE IMPORTE Bs. Inventario de Materiales Directos al 01/04/20X1 123.451,00 Utilidad Retenida 23.465,00 Inventario de Productos Terminados al 31/03/20X2 23.462,00 Mano de Obra Directa 345.790,00 Depreciación Acumulada Maquinaria y Equipo 169.500,00 Inventario de Materia Prima al 31/03/20X2 23.462,00 Gastos Varios por Pagar 36.600,00 Capital Social ??????? Gastos Administrativos 234.622,00 Inventario de Productos Terminados al 01/04/20X1 345.724,00 Maquinaria y Equipo 897.123,00 Depreciación Equipo de Computación 73.800,00 Inventario de Productos en Proceso al 01/04/20X1 527.903,00 Cuentas por Cobrar 187.800,00 Gastos de Comercialización 345.738,00 Gastos Financieros 743.234,00 Inventario de Productos en Proceso al 31/03/20X2 63.243,00 Costos Indirectos 237.845,00 Previsión para Cuentas Incobrables 9.813,00 Banco 574.373,00 Seguros Pagados por Anticipado 734.299,00 Ventas Netas 4.759.345,00 equipo de Computación 184.200,00 Compra de Materiales Directos 986.513,00 Cuentas por Pagar 89.134,00 Dividendos Pagado 84.000,00 TOTAL 11.824.439,00

- 2. Elaborado por : Juan Pablo Espinoza Loza PRACTICA DE CONTABILIDAD CONTABILIDAD DE COSTOS 2 Se pide los siguientes datos a) ¿Qué tipo de empresa posiblemente nos entregó la información anterior? b) Elaborar el Estado de Costos c) Elaborar el Estado de Resultados d) Elaborar el Balance General 2. La Cia. “Comienzo” S.A., elabora el producto X bajo los siguientes procesos, en los Departamentos A y B, concluido el proceso de producción, la producción terminada es transferida al Almacén de Productos terminados. Para tal efecto le presentan la siguiente información: DETALLE DEP A DEP B DEP C Saldo inicial en proceso 23400 Unidades terminadas y transferidas al siguiente departamento 20000 18000 15000 mermas anormales 2000 mermas normales 250 750 Unidades adicionales 500 Grado de avance material directo 100% 80% 90% Mano de Obra Directa 90% 65% 80% Costo Indirecto 80% 55% 55% Costos incurridos Material directo 250.000,00 -‐ 34.516,00 Mano de obra directa 100.000,00 135.200,00 13.461,00 costo indirecto 120.000,00 52.303,00 76.346,00 Se pide preparar: a) Informe de producción de los Departamentos “A”, “B” y “C” b) Registros Contables Datos complementarios El presente Caso, puede desarrollarlo con toda la información necesaria encontrada en el cuadro anterior. ¡¡¡¡¡¡¡¡BUENA SUERTE!!!!!!!!