Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Eduar brito n 6 3c patrimonio de la contabilidad

Similar a Eduar brito n 6 3c patrimonio de la contabilidad (20)

Último

Último (20)

Eduar brito n 6 3c patrimonio de la contabilidad

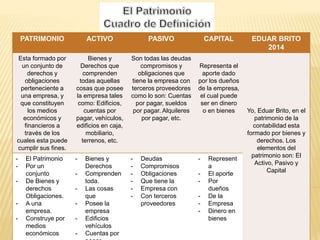

- 1. PATRIMONIO ACTIVO PASIVO CAPITAL EDUAR BRITO 2014 Esta formado por un conjunto de derechos y obligaciones perteneciente a una empresa, y que constituyen los medios económicos y financieros a través de los cuales esta puede cumplir sus fines. Bienes y Derechos que comprenden todas aquellas cosas que posee la empresa tales como: Edificios, cuentas por pagar, vehículos, edificios en caja, mobiliario, terrenos, etc. Son todas las deudas compromisos y obligaciones que tiene la empresa con terceros proveedores como lo son: Cuentas por pagar, sueldos por pagar. Alquileres por pagar, etc. Representa el aporte dado por los dueños de la empresa, el cual puede ser en dinero o en bienes Yo, Eduar Brito, en el patrimonio de la contabilidad esta formado por bienes y derechos. Los elementos del patrimonio son: El Activo, Pasivo y Capital - El Patrimonio - Por un conjunto - De Bienes y derechos Obligaciones. - A una empresa. - Construye por medios económicos - Bienes y Derechos - Comprenden toda. - Las cosas que - Posee la empresa - Edificios vehículos - Cuentas por - Deudas - Compromisos - Obligaciones - Que tiene la - Empresa con - Con terceros proveedores - Represent a - El aporte - Por dueños - De la - Empresa - Dinero en bienes

- 2. Activo

- 3. Pasivo

- 4. Capital

- 6. E s la resultante de C omprar los recursos o activos propiedad de U na empresa con las obligaciones de A djuntas interna (patrimonio) y externa (pasivo) C on el principio de la deudalidad económica, I nterna, la empresa no O mite que es ficción contable pues N ecesariamente es una P ersona jurídica y no posee recursos netos A sí mismo T odo lo que es propiedad R elativa de la misma la adecuada a terceros (pasivos) I ncluyendo a sus propietarios (patrimonio) M ientras que la ecuaciones es una igualdad matemática O bservamos que esta representado por el activo, N o olvidando el pasivo y el capital, esta I gualdad deberá conservarse A nte cualquier operación efectuada L ogrando así verificar que “ activo=pasivo +capital”

- 7. Evacuació n Estática En ella la participación de los propilarios están integrados por el Capital y los resultados Es aquella donde el patrimonio neto esta integrado solamente por los aportes Ecuación Dinámica De Los Propilarios Recordamos que los resultados surgen entre ingreso y gas

- 8. Estudios Criterios Semejanzas Diferencias Observaciones Ecuación Estática Ecuación Dinámica Ambos toman en cuenta, el capital X X Ambos toman en cuenta el capital, la formula de la estadística es activo + pasivo= capital y la dinámica es activo+pasivo+capital+ ingreso-egreso Esta situación puede verse al inicio de la vida de la empresa sea cuando el único component e del patrimonio neto es el capital aportado por los dueños y no será realizada actividad que genere resultado Es posible cuando la empresa realiza su actividad especifica en los logros, los objetivos fijados Tomaran en cuenta ingresos y egresos X X Hay diferencia porque la ecuación dinámica toma en cuenta un ingreso y egreso, mientras que en la estadística no Ambos toman en cuenta el pasivo X X Ambos toman en cuenta el pasivo. La formula de la ecuación dinámica es: activo=pasivo+capital y la estadística activo=pasivo+capital Ambos toman en cuenta los activos X X Ambos toman en cuenta el activo. La formula de ecuación estática es: activo=pasivo+capital+ ingreso-egreso