Matriz de operacionalizacion de variables

•Descargar como DOC, PDF•

0 recomendaciones•7,447 vistas

matriz

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Matriz de operacionalizacion de variables

Similar a Matriz de operacionalizacion de variables (20)

Último

Último (20)

Matriz de operacionalizacion de variables

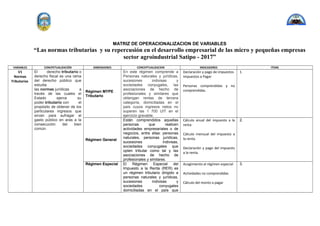

- 1. MATRIZ DE OPERACIONALIZACION DE VARIABLES “Las normas tributarias y su repercusión en el desarrollo empresarial de las micro y pequeñas empresas sector agroindustrial Satipo - 2017” VARIABLES CONCPETUALIZACIÓN DIMENSIONES CONCEPTUALIZACION INDICADORES ITEMS V1 Normas Tributarias El derecho tributario o derecho fiscal es una rama del derecho público que estudia las normas jurídicas a través de las cuales el Estado ejerce su poder tributario con el propósito de obtener de los particulares ingresos que sirvan para sufragar el gasto público en aras a la consecución del bien común. Régimen MYPE Tributario En este régimen comprende a Personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales, las asociaciones de hecho de profesionales y similares que obtengan rentas de tercera categoría, domiciliadas en el país cuyos ingresos netos no superen las 1 700 UIT en el ejercicio gravable. Declaración y pago de impuestos Impuestos a Pagar Personas comprendidas y no comprendidas. 1. Régimen General Están comprendidos aquellas personas que realicen actividades empresariales o de negocios, entre ellas: personas naturales, personas jurídicas, sucesiones indivisas, sociedades conyugales que opten tributar como tal y las asociaciones de hecho de profesionales y similares. Cálculo anual del impuesto a la renta Cálculo mensual del impuesto a la renta. Declaración y pago del impuesto a la renta. 2. Régimen Especial El Régimen Especial del Impuesto a la Renta (RER) es un régimen tributario dirigido a personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales domiciliadas en el país que Acogimiento al régimen especial Actividades no comprendidas Cálculo del monto a pagar 3.

- 2. obtengan rentas de tercera categoría, es decir rentas de naturaleza empresarial o de negocio Declaración y pago Nuevo Régimen Único Simplificado. Nuevo RUS Es un régimen tributario creado para los pequeños comerciantes y productores, el cual les permite el pago de una cuota mensual fijada en función a sus compras y/o ingresos, con la que se reemplaza el pago de diversos tributos. Este régimen está dirigido a personas naturales que realizan ventas de mercaderías o servicios a consumidores finales. También pueden acogerse al Nuevo RUS las personas que desarrollan un oficio. En este régimen tributario está permitida la emisión de boletas de venta y tickets de máquina registradora como comprobantes de pago. Para el Nuevo RUS está prohibida la emisión de facturas y otros comprobantes que dan derecho a crédito tributario y hay restricciones respecto al máximo de ingresos y/o compras mensuales y/o anuales Sujetos comprendidos Acogimiento Categorías

- 3. y también respecto al desarrollo de algunas actividades no permitidas. V2 Desarrolllo empresarial Medio o forma que una empresa y su personal logra habilidades o destrezas para optimizar todos los recursos de la compañía, la innovación de productos y demás procesos para que la empresa crezca. Informalidad Empresarial De acuerdo con el Banco Mundial, la informalidad empresarial en el Perú se basa en el rechazo o carencia de tres elementos básicos: la licencia de funcionamiento y permisos, el pago de impuestos y el registro de trabajadores en planilla. Es por ello que el rol de las entidades como la SUNAT, los municipios, Defensa Civil o el Ministerio del Trabajo es de vital importancia para afrontar tales problemáticas. • Análisis costo-beneficio de ser formal. • Niveles de recaudación fiscal • Fomentar programas de apoyo a las micro y pequeñas empresas es una herramienta útil para incentivar la formalidad. 4. mientras que la licencia de funcionamiento costo 5. simplificación y tiempo invertido en el trámite. 6. La formalización obliga a pagar los respectivos tributos, dada la mayor presión fiscalizadora 7. Oportunidad de acceso a créditos. 8. Crecimiento de las Mypes mayor informalidad 9. Fuerza laboral en planillas 10. Costos laborales no salariales, como el pago de CTS, seguro de salud o vacaciones, en la estructura de costos de un empresario MYPE. 11. Obras y servicios públicos. 12. fomentar programas de apoyo a las micro y pequeñas empresas es una herramienta útil para incentivar la formalidad. Competitividad Empresarial La competitividad de las empresas hace referencia a la capacidad de las mismas para producir bienes y servicios de forma eficiente (precios decrecientes y calidad creciente), de tal manera que puedan competir y lograr mayor cuotas de mercado, tanto dentro como fuera del país. Mejoras en la productividad de los factores Perspectivas de crecimiento económico. Precios de los bienes y servicios. 13.

- 4. Rentabilidad Empresarial Definición de rentabilidad financiera. La rentabilidad es una condición de aquello que es rentable: es decir, que genera renta (provecho, utilidad, ganancia o beneficio). El concepto, también conocido como ROE por la expresión inglesa return on equity, suele referirse a las utilidades que reciben los inversionistas. Renta / utilidad /ganancia ROE VARIABLE INTERVIENIENTE (Z)