Recomendados

Más contenido relacionado

Similar a Abc

Similar a Abc (20)

Último

Último (20)

Abc

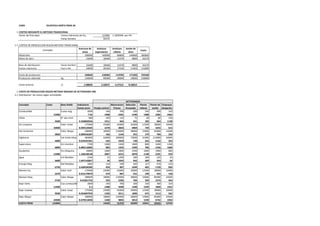

- 1. CASO: OLIVICOLA SANTA ROSA SA 1 COSTEO MEDIANTE EL METODO TRADICIONAL Factor de Prorrateo Costos indirectos de fca. 122890 2.1839346 por HH Horas hombre 56270 1.1 COSTEO DE PRODUCCION SEGÚN METODO TRADICIONAL Aceiruna de mesa Aceituna exportacion Aceituna rellena Aceite de oliva Costo Materiales 200000 160000 80000 140000 580000 Mano de obra 15600 18400 12470 9800 56270 Base de distribucion: Horas hombre 15600 18400 12470 9800 56270 Costos indirectos Fact x HH 34069 40184 27234 21403 122890 Costo de produccion 249669 218584 119704 171203 759160 Produccion obtenida Kg 120000 90000 28000 20000 258000 Costo unitario s/. 2.08058 2.42872 4.27513 8.56013 2 COSTO DE PRODUCCION SEGÚN METODO BASADO EN ACTIVIDADES ABC 2.1 Distribucion de costos según actividades Concepto Costo Base Distib Inductores Factor prorr Combustible Cuota asig 2000 240 700 200 250 300 310 15900 7.95 1908 5565 1590 1988 2385 2465 Utiles N° doc emit 989 420 124 75 40 80 250 4500 4.550050556 1911 564 341 182 364 1138 Art.Limpieza Valor Instal 175900 25000 65000 35000 12500 28000 10400 10400 0.059124503 1478 3843 2069 739 1655 615 Herramientas Valor Maqui 308900 18000 124000 38000 19400 85000 24500 2850 0.009226287 166 1144 351 179 784 226 Vigilancia Val Instal+Maq 484800 43000 189000 73000 31900 113000 34900 4900 0.010107261 435 1910 738 322 1142 353 Supervision Hrs Hombre 7700 1000 1500 1800 800 1400 1200 6800 0.883116883 883 1325 1590 706 1236 1060 Ayudantes Hrs Maquina 10800 1800 2800 2500 1000 1900 800 12400 1.148148148 2067 3215 2870 1148 2181 919 Agua m3 Medidor 2240 25 1200 580 180 220 35 3600 1.607142857 40 1929 932 289 354 56 Energia Maq KW Medidor 1845 124 248 642 127 470 234 6750 3.658536585 454 907 2349 465 1720 856 Manten loc. Valor Instl 175900 25000 65000 35000 12500 28000 10400 2670 0.015179079 379 987 531 190 425 158 Manten Maq Valor Maqui 308900 18000 124000 38000 19400 85000 24500 5720 0.01851732 333 2296 704 359 1574 454 Depr Vehic Uso combustible 2000 240 700 200 250 300 310 12400 6.2 1488 4340 1240 1550 1860 1922 Depr Instalac Valor Instal 175900 25000 65000 35000 12500 28000 10400 9500 0.054007959 1350 3511 1890 675 1512 562 Depr Maqui Valor Maqui 308900 18000 124000 38000 19400 85000 24500 24500 0.079313694 1428 9835 3014 1539 6742 1943 COSTO PROD 122890 14320 41370 20209 10331 23935 12725 Concepto Empaque despacho ACTIVIDADES Pesaje control Maceracion Proces Selección Envasado Planta relleno Planta de aceite

- 2. 2.2 DISTRIBUCION DE LOS COSTOS DE ACTIVIDADES POR OBJETO DEL COSTO Base Costo Base Costo Base Costo Base Costo 0.035800185 160000 5728 120000 4296 40000 1432 80000 2864 0.09402321 200000 18805 160000 15044 80000 7522 0 0 0.43488421 15600 6784 18400 8002 12470 5423 0 0 0.301230167 34297 10331 0.203924741 117370 23935 0.049320567 120000 5918 90000 4439 28000 1381 20000 986 COSTO INDIR DE FAB 122890 37235 31780 26089 27785 COSTOS DIRECTOS Insumos 580000 200000 160000 80000 140000 Mano de obra 56270 15600 18400 12470 9800 Costo de produc 759160 S/. 252835 210180 118559 177585 100% % 33% 28% 16% 23% Peroducción Kgs 120000 90000 28000 20000 Costos Unitarios S/. 2.10696 2.33534 4.23425 8.87925 3 COMPARACION DE LOS SISTEMAS DE COSTOS CONCLUSIONES 1. El costo unitario en aceituna para exportación (S/. 2.34) y aceituna rellena (S/. 4.23) son inferiores ACET-MESA ACEIT-EXPOR ACEIT-RELLE ACEIT-OLIVA al costo unitario tradicional. VALOR DE VTA 1.01 1.23 6.1 9.75 En el producto aceituna de mesa, el costo por unidad es superior (S/. 2.11) al costo determinado por COST-MET TRAD. 2.08 2.43 4.28 8.56 el metodo tradicional (S/. 2.08) COSTO METODO ABC 2.11 2.34 4.23 8.88 En el producto aceite de oliva, el costo por unidad es superior (S/. 8.88) al costo determinado por DIF. DE LOS COSTOS -0.03 0.09 0.04 -0.32 el metodo tradicional (S/. 8.56) UTILIDAD TRAD -1.07 -1.20 1.82 1.19 2. En el primer producto de mayor producción (aceituna de mesa) (33%) la diferencia de menos en UTILIDAD ABC -1.10 -1.11 1.87 0.87 costos es de S/. 0.03 por unidad y el seguro producto de mayor producción (aceite de oliva) (23%) la diferencia de menos es costos es de S/. 0.32 por unidad. 3. Las diferencias en costos de más en aceituna rellena es de S/. 0.04 por costo unitario, pero este producto representa el 16% de la producción total. 23935 12725 Todo el costo act. Producc-Kgs METODO 14320 400000 440000 46470 34297 117370 258000 Compr-aceit Valor aceituna Valor MOD Todo el costo act. 41370 20209 10331 COSTO UNITARIO POR KILO Maceracion Proces Selcc-envas Planta relleno Planta aceit Empac-desp Aceituna de mesa Aceituna Aceituna rellena Aceite de oliva Pesaje-contro Actividad Costo Base de pro preparacion Base de Distribucion Factor prorr