Recomendados

Más contenido relacionado

La actualidad más candente

Destacado

Similar a Los frijolitos gastos indirectos de fabrica

Similar a Los frijolitos gastos indirectos de fabrica (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Los frijolitos gastos indirectos de fabrica

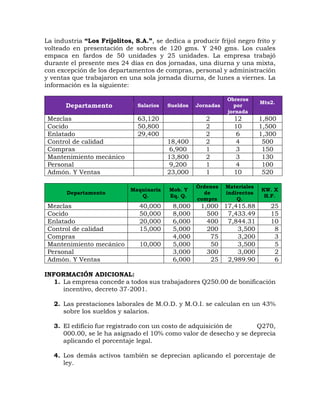

- 1. La industria “Los Frijolitos, S.A.”, se dedica a producir frijol negro frito y volteado en presentación de sobres de 120 gms. Y 240 gms. Los cuales empaca en fardos de 50 unidades y 25 unidades. La empresa trabajó durante el presente mes 24 días en dos jornadas, una diurna y una mixta, con excepción de los departamentos de compras, personal y administración y ventas que trabajaron en una sola jornada diurna, de lunes a viernes. La información es la siguiente: Departamento Salarios Sueldos Jornadas Obreros por jornada Mts2. Mezclas 63,120 2 12 1,800 Cocido 50,800 2 10 1,500 Enlatado 29,400 2 6 1,300 Control de calidad 18,400 2 4 500 Compras 6,900 1 3 150 Mantenimiento mecánico 13,800 2 3 130 Personal 9,200 1 4 100 Admón. Y Ventas 23,000 1 10 520 Departamento Maquinaria Q. Mob. Y Eq. Q. Órdenes de compra Materiales indirectos Q. KW. X H.F. Mezclas 40,000 8,000 1,000 17,415.88 25 Cocido 50,000 8,000 500 7,433.49 15 Enlatado 20,000 6,000 400 7,844.31 10 Control de calidad 15,000 5,000 200 3,500 8 Compras 4,000 75 3,200 3 Mantenimiento mecánico 10,000 5,000 50 3,500 5 Personal 3,000 300 3,000 2 Admón. Y Ventas 6,000 25 2,989.90 6 INFORMACIÓN ADICIONAL: 1. La empresa concede a todos sus trabajadores Q250.00 de bonificación incentivo, decreto 37-2001. 2. Las prestaciones laborales de M.O.D. y M.O.I. se calculan en un 43% sobre los sueldos y salarios. 3. El edificio fue registrado con un costo de adquisición de Q270, 000.00, se le ha asignado el 10% como valor de desecho y se deprecia aplicando el porcentaje legal. 4. Los demás activos también se deprecian aplicando el porcentaje de ley.

- 2. 5. El consumo de combustibles es de 10 galones por H.F, distribuyéndose en un 40% mezclas, 40% cocido, 10% control de calidad. El costo de cada galón fue de Q30.00. 6. La factura de EEGSA indica que en este mes se pagó Q50, 047.20 para un consumo de 24,825 kilovatios. 7. Se paga una prima de seguro todo riesgo de Q35.00 anuales por cada millar asegurado (IVA incluido) y cubre edificios, maquinaria y mobiliario y equipo. El edificio fue declarado ante la aseguradora con un costo de adquisición de Q300, 000.00. 8. El departamento de mantenimiento mecánico trabajó en actividades específicas así: Mezclas 250HH. Cocido 200HH. Enlatado 150HH. Control de calidad 100HH. Administración y ventas 50HH. El resto de horas hombre de mantenimiento mecánico se distribuye en partes iguales a los centros productivos. 9. La producción real de los centros productivos en fardos fue: Mezclas 2,500, Cocido 2,500 y Enlatado 3,150. SE PIDE: a) Distribución primaria b) Distribución secundaria c) C.H.H.M.O.D d) C.H.H.G.F e) C.H.H.C.C