Transformación de sociedades (pérez sosa)

•Descargar como DOCX, PDF•

0 recomendaciones•512 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

Destacado

Destacado (20)

Similar a Transformación de sociedades (pérez sosa)

Similar a Transformación de sociedades (pérez sosa) (6)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Transformación de sociedades (pérez sosa)

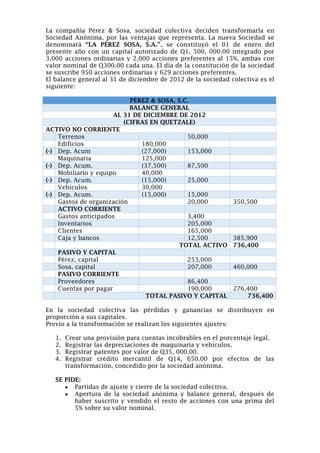

- 1. La compañía Pérez & Sosa, sociedad colectiva deciden transformarla en Sociedad Anónima, por las ventajas que representa. La nueva Sociedad se denominará “LA PÉREZ SOSA, S.A.”, se constituyó el 01 de enero del presente año con un capital autorizado de Q1, 500, 000.00 integrado por 3,000 acciones ordinarias y 2,000 acciones preferentes al 15%, ambas con valor nominal de Q300.00 cada una. El día de la constitución de la sociedad se suscribe 950 acciones ordinarias y 629 acciones preferentes. El balance general al 31 de diciembre de 2012 de la sociedad colectiva es el siguiente: PÉREZ & SOSA, S.C. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2012 (CIFRAS EN QUETZALE) ACTIVO NO CORRIENTE Terrenos 50,000 Edificios 180,000 (-) Dep. Acum (27,000) 153,000 Maquinaria 125,000 (-) Dep. Acum. (37,500) 87,500 Mobiliario y equipo 40,000 (-) Dep. Acum. (15,000) 25,000 Vehículos 30,000 (-) Dep. Acum. (15,000) 15,000 Gastos de organización 20,000 350,500 ACTIVO CORRIENTE Gastos anticipados 3,400 Inventarios 205,000 Clientes 165,000 Caja y bancos 12,500 385,900 TOTAL ACTIVO 736,400 PASIVO Y CAPITAL Pérez, capital 253,000 Sosa, capital 207,000 460,000 PASIVO CORRIENTE Proveedores 86,400 Cuentas por pagar 190,000 276,400 TOTAL PASIVO Y CAPITAL 736,400 En la sociedad colectiva las pérdidas y ganancias se distribuyen en proporción a sus capitales. Previo a la transformación se realizan los siguientes ajustes: 1. Crear una provisión para cuentas incobrables en el porcentaje legal. 2. Registrar las depreciaciones de maquinaria y vehículos. 3. Registrar patentes por valor de Q35, 000.00. 4. Registrar crédito mercantil de Q14, 650.00 por efectos de las transformación, concedido por la sociedad anónima. SE PIDE: Partidas de ajuste y cierre de la sociedad colectiva. Apertura de la sociedad anónima y balance general, después de haber suscrito y vendido el resto de acciones con una prima del 5% sobre su valor nominal.