Fusión de sociedades (la perla, s.a.)

•Descargar como DOCX, PDF•

0 recomendaciones•411 vistas

Dos compañías, Plata Cía. Limitada y La Perla S.A., decidieron fusionarse el 2 de enero. Antes de la fusión, los socios acordaron realizar varios ajustes en los balances de las compañías, incluyendo la creación de una estimación de cuentas incobrables, el reconocimiento de un proveedor pendiente, y un aumento en el valor de los vehículos en Plata Cía. Limitada. También se reconoció un crédito mercantil a favor de Plata Cía. Limitada. Luego de la fusión, La

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (10)

Similar a Fusión de sociedades (la perla, s.a.)

Similar a Fusión de sociedades (la perla, s.a.) (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Fusión de sociedades (la perla, s.a.)

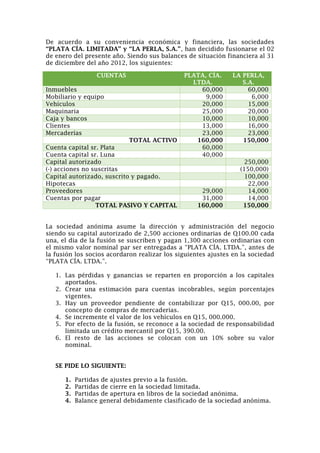

- 1. De acuerdo a su conveniencia económica y financiera, las sociedades “PLATA CÍA. LIMITADA” y “LA PERLA, S.A.”, han decidido fusionarse el 02 de enero del presente año. Siendo sus balances de situación financiera al 31 de diciembre del año 2012, los siguientes: La sociedad anónima asume la dirección y administración del negocio siendo su capital autorizado de 2,500 acciones ordinarias de Q100.00 cada una, el día de la fusión se suscriben y pagan 1,300 acciones ordinarias con el mismo valor nominal par ser entregadas a “PLATA CÍA. LTDA.”, antes de la fusión los socios acordaron realizar los siguientes ajustes en la sociedad “PLATA CÍA. LTDA.”. 1. Las pérdidas y ganancias se reparten en proporción a los capitales aportados. 2. Crear una estimación para cuentas incobrables, según porcentajes vigentes. 3. Hay un proveedor pendiente de contabilizar por Q15, 000.00, por concepto de compras de mercaderías. 4. Se incremente el valor de los vehículos en Q15, 000.000. 5. Por efecto de la fusión, se reconoce a la sociedad de responsabilidad limitada un crédito mercantil por Q15, 390.00. 6. El resto de las acciones se colocan con un 10% sobre su valor nominal. SE PIDE LO SIGUIENTE: 1. Partidas de ajustes previo a la fusión. 2. Partidas de cierre en la sociedad limitada. 3. Partidas de apertura en libros de la sociedad anónima. 4. Balance general debidamente clasificado de la sociedad anónima. CUENTAS PLATA, CÍA. LTDA. LA PERLA, S.A. Inmuebles 60,000 60,000 Mobiliario y equipo 9,000 6,000 Vehículos 20,000 15,000 Maquinaria 25,000 20,000 Caja y bancos 10,000 10,000 Clientes 13,000 16,000 Mercaderías 23,000 23,000 TOTAL ACTIVO 160,000 150,000 Cuenta capital sr. Plata 60,000 Cuenta capital sr. Luna 40,000 Capital autorizado 250,000 (-) acciones no suscritas (150,000) Capital autorizado, suscrito y pagado. 100,000 Hipotecas 22,000 Proveedores 29,000 14,000 Cuentas por pagar 31,000 14,000 TOTAL PASIVO Y CAPITAL 160,000 150,000