Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Estructura financiera

Similar a Estructura financiera (20)

Más de jhonatanlspsanchez

Estructura financiera

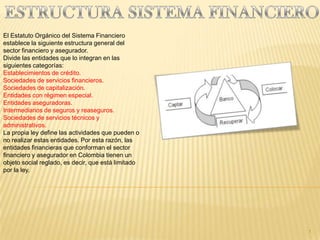

- 1. El Estatuto Orgánico del Sistema Financiero establece la siguiente estructura general del sector financiero y asegurador. Divide las entidades que lo integran en las siguientes categorías: Establecimientos de crédito. Sociedades de servicios financieros. Sociedades de capitalización. Entidades con régimen especial. Entidades aseguradoras. Intermediarios de seguros y reaseguros. Sociedades de servicios técnicos y administrativos. La propia ley define las actividades que pueden o no realizar estas entidades. Por esta razón, las entidades financieras que conforman el sector financiero y asegurador en Colombia tienen un objeto social reglado, es decir, que está limitado por la ley. 1

- 2. Hace miles de años los hombres no necesitaban el dinero, eran pocos, vivían en cavernas, cubrían su cuerpo con pieles de animales y comían de lo que cazaban y pescaban. Después, cuando su número aumentó, se agruparon en pequeñas comunidades y además de cazar y pescar, algunos se dedicaron a hacer herramientas, armas y vasijas de barro para cocinar. Cuando la gente de una comunidad necesitaba un objeto que no producía, iba a otra comunidad vecina y lo cambiaba por cosas que allá no tenían. Así nació el trueque, que es el intercambio de un objeto por otro. 2

- 3. El dinero es un medio de cambio y medida de valor en el pago de bienes y /o servicios, o como descargo de deudas y obligaciones. Por su aspecto externo puede ser moneda cuando es de metal, o billete cuando es de papel. Tiene cuatro funciones: como instrumento de cambio, como medida de valor, como instrumento de capitalización y de movilización de valor, y como instrumento de liberación de deudas y obligaciones 3

- 4. En las diferentes actividades que se desarrollan alrededor del mundo con dinero, bonos, acciones, opciones u otro tipo de herramientas financieras, existen organizaciones o instituciones que se encargan de actuar como intermediarias entre las diferentes personas u organizaciones que realizan estos movimientos, negocios o transacciones. Estas instituciones financieras hacen parte del sistema financiero, el cual se compone de tres elementos básicos: •Las instituciones financieras: Se encargan de actuar como intermediarias entre las personas que tienen recursos disponibles y las que solicitan esos recursos. Hay diferentes tipos de intermediarios financieros, dependiendo de la actividad que se vaya a llevar a cabo: existen los inversionistas institucionales como las compañías de seguros, los fondos de pensiones o los fondos mutuos; los intermediarios de inversión, que son instituciones que atraen dinero u otro tipo de recursos de pequeños inversionistas y los invierten en acciones o bonos formando portafolios de inversión y, finalmente, las instituciones de depósito, de las cuales los bancos son el tipo más conocido. 4

- 5. En este punto también se pueden incluir las instituciones que se encargan de la regulación y el control de los intermediarios financieros, ejemplos de éstos, en Colombia, son la Superintendencia Bancaria, el Banco de la República, etc. •Los activos financieros: Son las herramientas (títulos) que utiliza el sistema financiero para facilitar la movilidad de los recursos. Éstos mantienen la riqueza de quienes los posea. Los activos financieros son emitidos por una institución y comprados por personas u organizaciones que desean mantener su riqueza de esta forma. •El mercado financiero: En el cual se realizan las transacciones o intercambios de activos financieros y de dinero. Las instituciones del sistema financiero, al ser intermediarias, median entre las personas u organizaciones con recursos disponibles y aquellas que necesitan y solicitan estos recursos. De esta forma, cumplen con dos funciones fundamentales: la captación y la colocación. 5

- 6. Los activos del sistema financiero, incluyendo los fondos administrados por las entidades vigiladas, se ubicaron en $684.15 billones al cierre de junio de 2011, monto que corresponde a una tasa de crecimiento real anual de 14.09% (nominal de 17.78%). La mayor contribución al incremento registrado durante el primer semestre del año en este rubro la realizaron los Establecimientos de Crédito (EC), cuyos activos aumentaron $25.67 b y se ubicaron en el sexto mes de 2011 en $296.20 billones. De igual forma se destaca la expansión por $8.97 b que las fiducias tuvieron en lo corrido del año, lo que les permitió alcanzar en junio un saldo de $96.10 billones. 6

- 7. Inversiones : El portafolio de inversiones del sistema financiero alcanzó en junio de 2011 $334.31 b, con una variación real anual de 10.94% (nominal de 14.53%). Este crecimiento es inferior al observado al cierre del año anterior (real de 14.46%, nominal de 18.15%), acorde con la volatilidad de los mercados financieros durante la primera mitad del año (Ver capítulo de mercados). Por un lado, en el semestre los recursos administrados influyeron de forma importante en la expansión de las inversiones totales del sistema al incrementar su portafolio en $10.42 b, tras registrar un saldo de $216.65 b al cierre de 2010. De otra parte, este desempeño contrastó con la reducción del nivel de inversiones de las SCBV y las instituciones oficiales especiales en $194.74 mm y $515.22 mm, al ubicar su portafolio en junio de 2011 en $2.04 b y $15.19 b, respectivamente. Lo anterior restó impacto al incremento de las inversiones del total de las entidades vigiladas, que finalmente pasaron de $104.86 b a $107.24 b entre diciembre de 2010 y junio de 2011. 7

- 8. El Estatuto Orgánico del Sistema Financiero establece la siguiente estructura general del sector financiero y asegurador. Divide las entidades que lo integran en las siguientes categorías: -Establecimientos de crédito: -Son aquellos que tienen como función principal la intermediación, es decir, la captación de recursos del público en moneda legal, a través de depósitos a la vista o a término, para su posterior colocación mediante préstamos, descuentos, anticipos u otras operaciones activas de crédito. Las siguientes son las entidades que se consideran establecimientos de crédito: Establecimientos bancarios: Corporaciones de ahorro y vivienda-Corporaciones financieras-Cooperativas financieras Sociedades de servicios financieros Éstas son: Sociedades fiduciarias-Sociedades administradoras de fondos de pensiones y de cesantías Sociedades de Intermediación Cambiaria y de Servicios Financieros Especiales. 8

- 9. Sociedades de capitalización: Su función consiste en estimular el ahorro, mediante la constitución, en cualquier forma, de capitales determinados, a cambio de desembolsos únicos o periódicos, con posibilidad o sin ella de reembolsos anticipados por medio de sorteos. Estas entidades no realizan actividades de intermediación, sino que se dedican únicamente a estimular el ahorro en la sociedad. Entidades con régimen especial: Son entidades financieras cuya creación y funcionamiento se encuentran establecidos en normas especiales. Findeter, Finagro, Fondo Nacional de Garantías, etc. son ejemplos de ellas. Entidades aseguradoras: Lo son las compañías y las cooperativas de seguros y de reaseguros, Intermediarios de seguros e intermediarios de reaseguros, los corredores, las agencias, los agentes y los intermediarios de reaseguros son quienes realizan actividades de corretaje de seguros y de reaseguros. 9