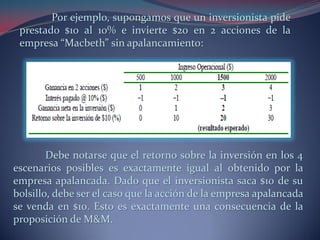

El documento resume la historia de la teoría de la estructura de capital desde la crisis de 1929 hasta la actualidad. Explica conceptos clave como el costo medio ponderado del capital y analiza los enfoques tradicionales y de Modigliani-Miller sobre cómo la estructura de capital afecta el valor de la empresa. También define tipos de capital y componentes de la estructura de capital óptima.

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)