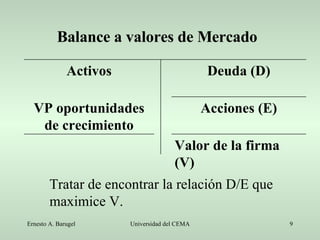

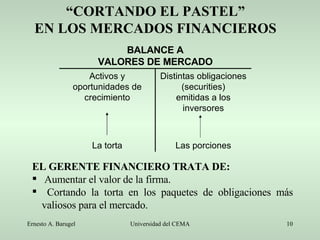

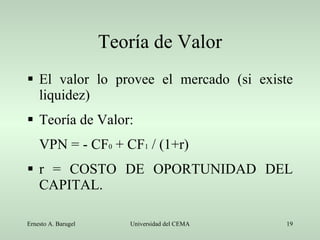

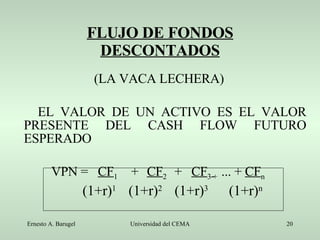

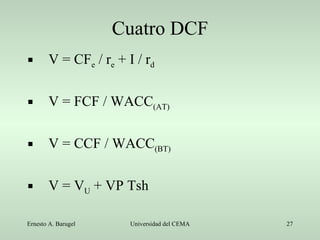

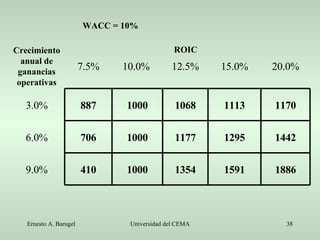

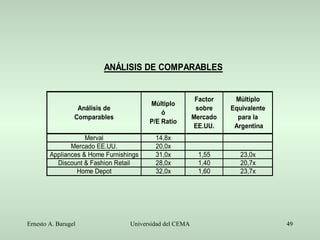

El documento presenta una introducción a la teoría de las finanzas corporativas. Explica que existen dos decisiones principales: inversiones (evaluación de proyectos) y financiamiento (estructura de capital). También resume las propuestas de Modigliani y Miller sobre cómo la estructura de capital no afecta el valor de la empresa. Finalmente, introduce conceptos clave como flujo de caja descontado, tasa de descuento y retorno sobre el capital invertido para valuar empresas.

![Teoría de las Finanzas Corporativas [email_address]](https://image.slidesharecdn.com/cdocumentsandsettingsjabymisdocumentosfinanzas-090424134305-phpapp02/85/finanzas-1-320.jpg)

![FIN [email_address]](https://image.slidesharecdn.com/cdocumentsandsettingsjabymisdocumentosfinanzas-090424134305-phpapp02/85/finanzas-50-320.jpg)