Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Último

Último (20)

El método du pont

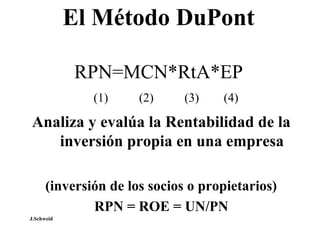

- 1. El Método DuPont RPN=MCN*RtA*EP (1) (2) (3) (4) Analiza y evalúa la Rentabilidad de la inversión propia en una empresa (inversión de los socios o propietarios) RPN = ROE = UN/PN J.Schweid

- 2. El Método DuPont RPN=MCN*RtA*EP (1) (2) (3) (4) Tiene cuatro variables componentes (1,2,3,4) 1) RPN = ROE = Patrimonio Neto, Capital Social 2) MCN = Margen de contribución neto, Margen/Ventas 3) RtA = Rotación de Activos, Eficiencia del uso de inversión 4) EP = Efecto Palanca, Apalancamiento Financiero externo J.Schweid

- 3. El Método DuPont RPN=MCN*RtA*EP (1) (2) (3) (4) Es una igualdad o ecuación RPN = MCV * RtA * EP UN/PN = (UN/V)*(V/A)*(A/PN) UN/PN = UN/PN J.Schweid

- 4. El Método DuPont RPN=MCN*RtA*EP (1) (2) (3) (4) Evalúa la gestión empresarial contrastando con los objetivos RPN = MCV * RtA * EP Objetivo = 15% = 5% * 2 * 1.5 Parámetro de una empresa saludable (términos generales) J.Schweid

- 5. El Método DuPont Como una herramienta sencilla para simulación o proyección de actividades RPN = MCV * RtA * EP (E.Saludable) = 15% = 5% * 2 * 1.5 (E.Especuladora) = 15% = 10% * 1 * 1.5 (E.Eficiente) = 15% = 3% * 5 * 1 (E.Riesgosa) = 15% = 3% * 1 * 5 J.Schweid

- 6. El Método DuPont Caso de aplicación: Empresa petrolera Chaco S.A. RPN = MCV * RtA * EP (2001) = 11% = 45% * 0.21 * 1.16 (2002) = 9.41% = 40% * 0.20 * 1.16 (2003) = 9.21% = 38.5% * 0.19 * 1.21 Evaluación : Empresa altamente especulativa (monopolio) Ineficiente (bajo ingreso), Alto respaldo, segura J.Schweid

- 7. El Método DuPont Caso de aplicación: Proyección Empresa petrolera Chaco S.A. ventas x 2 RPN = MCV * RtA * EP (2004) = 26% = 45% * 0.5 * 1.16 (2005) = 46% = 40% * 1.0 * 1.16 (2006) = 93% = 38.5% * 2.0 * 1.21 Conclusión : Si la empresa incrementa sus ventas (ingresos), el doble cada periodo, como esta programado con la exportación de gas, y conserva su estructura financiera y operativa, recupera su inversión total en: 2 a 3 años J.Schweid

- 8. El Método DuPont Caso de aplicación: Empresa petrolera Andina S.A. RPN = MCV * RtA * EP (2001) = 8% = 16.7% * 0.33 * 1.42 (2002) = 5.46% = 11.1% * 0.31 * 1.61 (2003) = 5.33% = 12.6% * 0.23 * 1.80 Evaluación : Empresa altamente especulativa (monopolio) Ineficiente (bajo ingreso), Alto respaldo, segura J.Schweid

- 9. El Método DuPont Caso de aplicación: Empresa petrolera Transredes S.A. RPN = MCV * RtA * EP (2001) = 3.16% = 20% * 0.09 * 1.83 (2002) = 8.34% = 38.8% * 0.12 * 1.72 (2003) = 10.8% = 40.4% * 0.13 * 1.98 Evaluación : Empresa altamente especulativa (monopolio) Ineficiente (bajo ingreso), Alto respaldo, segura J.Schweid

- 10. El Método DuPont Caso de aplicación: Empresa petrolera Emcogas S.A.M. RPN = MCV * RtA * EP (2001) = 10% = 4% * 0.66 * 3.74 (2002) = 10.5% = 5.6% * 0.67 * 2.83 (2003) = 8.9% = 4.7% * 0.60 * 3.13 Evaluación : Empresa con margen normal Eficiente pero no suficiente, Alto riesgo, deudas J.Schweid