Afp

•Descargar como PPT, PDF•

2 recomendaciones•5,186 vistas

El documento describe el antiguo y el nuevo sistema previsional en Chile. El antiguo sistema se basaba en un modelo de reparto administrado por múltiples cajas de previsión, lo que generaba desigualdades. El nuevo sistema establecido en 1980 se basa en la capitalización individual administrada por Administradoras de Fondos de Pensiones privadas, con el objetivo de solventar los problemas del antiguo sistema.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Afp

Similar a Afp (20)

Afp

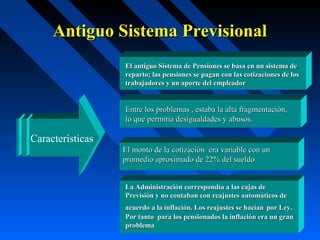

- 1. Antiguo Sistema PrevisionalAntiguo Sistema Previsional El antiguo Sistema de Pensiones se basa en un sistema deEl antiguo Sistema de Pensiones se basa en un sistema de reparto; las pensiones se pagan con las cotizaciones de losreparto; las pensiones se pagan con las cotizaciones de los trabajadores y un aporte del empleadortrabajadores y un aporte del empleador Entre los problemas , estaba la alta fragmentación,Entre los problemas , estaba la alta fragmentación, lo que permitía desigualdades y abusos.lo que permitía desigualdades y abusos. El monto de la cotización era variable con unEl monto de la cotización era variable con un promedio aproximado de 22% del sueldopromedio aproximado de 22% del sueldo La Administración correspondía a las cajas deLa Administración correspondía a las cajas de Previsión y no contaban con reajustes automáticos dePrevisión y no contaban con reajustes automáticos de acuerdo a la inflación. Los reajustes se hacíanacuerdo a la inflación. Los reajustes se hacían por Ley.por Ley. Por tanto para los pensionados la inflación era un granPor tanto para los pensionados la inflación era un gran problemaproblema Características

- 2. CCajas de Previsión del Sistema Antiguoajas de Previsión del Sistema Antiguo Servicio de Seguro Social S.S.S.Servicio de Seguro Social S.S.S. Caja de Previsión de Empleados Particulares. (Empart)Caja de Previsión de Empleados Particulares. (Empart) Caja Nacional de Empleados Públicos y Periodistas, sectorCaja Nacional de Empleados Públicos y Periodistas, sector Empleados Públicos (CANAEMPU.)Empleados Públicos (CANAEMPU.) Caja Bancaria de Pensiones ( BANCARIA)Caja Bancaria de Pensiones ( BANCARIA) Caja de Previsión y Estímulo de los Empleados del BancoCaja de Previsión y Estímulo de los Empleados del Banco de Chile (Banco Chile)de Chile (Banco Chile) Sección Previsión Social del Banco Central (BancoSección Previsión Social del Banco Central (Banco Central)Central) Caja de Previsión y estímulo de los empleados del BancoCaja de Previsión y estímulo de los empleados del Banco Estado (Banco del Estado)Estado (Banco del Estado) Caja de Previsión de la Defensa Nacional (CAPREDENA)Caja de Previsión de la Defensa Nacional (CAPREDENA) Dirección de Previsión de Carabineros de ChileDirección de Previsión de Carabineros de Chile (DIPRECA) .(DIPRECA) .

- 3. Cajas de Previsión del Sistema AntiguoCajas de Previsión del Sistema Antiguo Sus mayores diferencias …Sus mayores diferencias … Se presentaban al momento de pensionarse, dependía a queSe presentaban al momento de pensionarse, dependía a que Caja se perteneciera, los años y la cantidad de imposiciones queCaja se perteneciera, los años y la cantidad de imposiciones que se exigían para jubilar.se exigían para jubilar. Además los montos de indemnización por años de serviciosAdemás los montos de indemnización por años de servicios eran muy desiguales entre un trabajador del “Servicio de Seguroeran muy desiguales entre un trabajador del “Servicio de Seguro Social” y otro de “Una Caja bancaria” por ejemplo.Social” y otro de “Una Caja bancaria” por ejemplo. También si los trabajadores “no cumplían” con lasTambién si los trabajadores “no cumplían” con las imposiciones impuestas por “su caja de Previsión”, no podíanimposiciones impuestas por “su caja de Previsión”, no podían obtenerobtener una pensión de vejez o invalidezuna pensión de vejez o invalidez , según el caso,, según el caso, perdiendo los aportes realizados.perdiendo los aportes realizados. El concepto de la jubilación era que “el Estado indemnizaba”El concepto de la jubilación era que “el Estado indemnizaba”

- 4. Instituto de Normalización PrevisionalInstituto de Normalización Previsional Instituto de Normalización PrevisionalInstituto de Normalización Previsional ((INPINP), en la actualidad), en la actualidad Instituto de Previsión Social (IPS) Fue el creado en 198Instituto de Previsión Social (IPS) Fue el creado en 19800,, encargado de pensiones y beneficios sociales de trabajadores yencargado de pensiones y beneficios sociales de trabajadores y jubilados que no están afiliados o que no cotizan en lasjubilados que no están afiliados o que no cotizan en las Administradoras de Fondos de Pensiones (AFP) y lasAdministradoras de Fondos de Pensiones (AFP) y las obligaciones previsionales asumidas por el Estado.obligaciones previsionales asumidas por el Estado. El sistema de imposición en el INP esta basado en un sistemaEl sistema de imposición en el INP esta basado en un sistema de reparto, a diferencia de las AFP que son de sistema dede reparto, a diferencia de las AFP que son de sistema de capitalización individual, por tanto el INP atiende a loscapitalización individual, por tanto el INP atiende a los pensionados y cotizantes de las antiguas cajas de previsión.pensionados y cotizantes de las antiguas cajas de previsión. Además esta encargado de pagar las pensiones de gracia, lasAdemás esta encargado de pagar las pensiones de gracia, las pensión mínima, y todas aquellas que señalen las leyes.pensión mínima, y todas aquellas que señalen las leyes.

- 5. Garantía EstatalGarantía Estatal Es un respaldo financiero del Estado, que asegura unaEs un respaldo financiero del Estado, que asegura una pensión mínima a los afiliados cuyo saldo de la Cuenta depensión mínima a los afiliados cuyo saldo de la Cuenta de Capitalización Individual en la AFP se agotó y, para aquellosCapitalización Individual en la AFP se agotó y, para aquellos que no tienen derecho al Bono de Reconocimiento, siempreque no tienen derecho al Bono de Reconocimiento, siempre que, en ambos casos, el afiliado cumpla con los requisitosque, en ambos casos, el afiliado cumpla con los requisitos establecidos para estos efectos.establecidos para estos efectos.

- 6. Requisitos para la Garantía EstatalRequisitos para la Garantía Estatal VEJEZ:VEJEZ: Haber cumplido la edad legal para jubilar, (60 años lasHaber cumplido la edad legal para jubilar, (60 años las mujeres y 65 los hombres).mujeres y 65 los hombres). Registrar, a lo menos, 20 años de cotizaciones enRegistrar, a lo menos, 20 años de cotizaciones en cualquiera de los dos sistemas de previsión o entre ambos.cualquiera de los dos sistemas de previsión o entre ambos. También se consideran los períodos de cesantía con unTambién se consideran los períodos de cesantía con un máximo de 3 años).máximo de 3 años).

- 7. Requisitos para la Garantía EstatalRequisitos para la Garantía Estatal INVALIDEZ:INVALIDEZ: Haber sido declarado invalido por la Comisión Médica deHaber sido declarado invalido por la Comisión Médica de la Superintendencia de AFP.la Superintendencia de AFP. No tener derecho a la Garantía Estatal de la pensiónNo tener derecho a la Garantía Estatal de la pensión mínima por vejez.mínima por vejez. Registrar, a lo menos, 2 años de cotizaciones en cualquierRegistrar, a lo menos, 2 años de cotizaciones en cualquier régimen previsional en los 5 años anteriores a la fecha arégimen previsional en los 5 años anteriores a la fecha a contar de la cual fue declarado invalido; o bien:contar de la cual fue declarado invalido; o bien: Acreditar la invalidez mientras se encontraba cotizando oAcreditar la invalidez mientras se encontraba cotizando o dentro de los 2 años contados desde la última cotización.dentro de los 2 años contados desde la última cotización.

- 8. Requisitos para la Garantía EstatalRequisitos para la Garantía Estatal SOBREVIVENCIA:SOBREVIVENCIA: Estar pensionado el Nuevo Sistema al día anterior a laEstar pensionado el Nuevo Sistema al día anterior a la fecha de fallecimiento.fecha de fallecimiento. Registrar, a lo menos, 2 años de cotizaciones en cualquierRegistrar, a lo menos, 2 años de cotizaciones en cualquier régimen previsional en los 5 años anteriores.régimen previsional en los 5 años anteriores. Encontrarse cotizando en caso de muerte por accidente (elEncontrarse cotizando en caso de muerte por accidente (el que no debe ser originado por el trabajo)que no debe ser originado por el trabajo) Haber completado 10 años de cotizaciones en cualquierHaber completado 10 años de cotizaciones en cualquier régimen previsionalrégimen previsional

- 9. Nuevo Sistema Previsional D. Ley 3500

- 10. Nuevo Sistema PrevisionalNuevo Sistema Previsional En el Sistema Antiguo Previsional el trabajador para estarEn el Sistema Antiguo Previsional el trabajador para estar afiliado debía tener un trabajo dependiente, por lo que seafiliado debía tener un trabajo dependiente, por lo que se marginaba del sistema a los independientes, llegando amarginaba del sistema a los independientes, llegando a ser casi un 30% de la fuerza laboral. Debido a estaser casi un 30% de la fuerza laboral. Debido a esta obligatoriedad el sistema se fue cada vez desfinanciandoobligatoriedad el sistema se fue cada vez desfinanciando más y el estado debía hacer cada vez mayores aportes.más y el estado debía hacer cada vez mayores aportes. Además de muchas inversiones que realizaron lasAdemás de muchas inversiones que realizaron las distintas Cajas que no siempre fueron rentables.distintas Cajas que no siempre fueron rentables. Estos problemas llevaron a que en el año 1980 a una drásticaEstos problemas llevaron a que en el año 1980 a una drástica reforma Previsional dictando el decreto Ley 3500reforma Previsional dictando el decreto Ley 3500

- 11. Nuevo Sistema PrevisionalNuevo Sistema Previsional En el Nuevo Sistema Previsional se destaca laEn el Nuevo Sistema Previsional se destaca la Capitalización Individual, para conformar las pensionesCapitalización Individual, para conformar las pensiones de vejez; ya no por aportes de los empleadores ni delde vejez; ya no por aportes de los empleadores ni del estado.estado. Estos aportes son administrados por Las “AdministradorasEstos aportes son administrados por Las “Administradoras de Fondos de Pensiones” (AFP), instituciones privadasde Fondos de Pensiones” (AFP), instituciones privadas creadas exclusivamente con este fin.creadas exclusivamente con este fin. También se creó un Sistema de seguro de Salud, llamadosTambién se creó un Sistema de seguro de Salud, llamados Institutos de salud Previsional (ISAPRES).Institutos de salud Previsional (ISAPRES). El Estado supervigila el adecuado funcionamiento de estasEl Estado supervigila el adecuado funcionamiento de estas instituciones a través de Superintendencias creadas parainstituciones a través de Superintendencias creadas para ello.ello.

- 12. Administradoras de Fondos de PensionesAdministradoras de Fondos de Pensiones De acuerdo a lo establecido en el artículo 23 del D.L. 3500,De acuerdo a lo establecido en el artículo 23 del D.L. 3500, de 1980, las Administradoras de Fondos de Pensionesde 1980, las Administradoras de Fondos de Pensiones (AFP) serán sociedades anónimas, cuyo objeto exclusivo(AFP) serán sociedades anónimas, cuyo objeto exclusivo será:será: a)a) administrar un fondo, denominado Fondo de Pensionesadministrar un fondo, denominado Fondo de Pensiones b)b) otorgar y administrar las prestaciones y beneficios queotorgar y administrar las prestaciones y beneficios que establece la ley.establece la ley.

- 13. Distribución del Fondo de Pensiones De acuerdo a lo previsto en el artículo 33 del D.L. 3500,De acuerdo a lo previsto en el artículo 33 del D.L. 3500, cada Fondo de Pensiones es un patrimonio independientecada Fondo de Pensiones es un patrimonio independiente y diverso del patrimonio de la Administradora, sin que éstay diverso del patrimonio de la Administradora, sin que ésta tenga el dominio sobre aquellos.tenga el dominio sobre aquellos.

- 14. Cada Fondo de Pensiones estará constituidoCada Fondo de Pensiones estará constituido por:por: a) Las cotizaciones a que alude el Art. 17 (10% de renta imponible,a) Las cotizaciones a que alude el Art. 17 (10% de renta imponible, cotización adicional y cotización para salud del 7% de la rentacotización adicional y cotización para salud del 7% de la renta imponible;imponible; b) Las cotizaciones voluntarias, depósitos de ahorro previsionalb) Las cotizaciones voluntarias, depósitos de ahorro previsional voluntario, o depósitos convenido acordados con el empleadorvoluntario, o depósitos convenido acordados con el empleador (Art. 20) ;(Art. 20) ; c) Los depósitos efectuados en la cuenta de ahorro voluntarioc) Los depósitos efectuados en la cuenta de ahorro voluntario (Art.21);(Art.21);

- 15. d) La contribución a que alude el Art. 53. La contribución es eld) La contribución a que alude el Art. 53. La contribución es el monto representativo de las cotizaciones que el afiliado habríamonto representativo de las cotizaciones que el afiliado habría acumulado en su cuenta de capitalización individual, si hubieraacumulado en su cuenta de capitalización individual, si hubiera cotizado en dicha cuenta el 10% de las pensiones de invalidezcotizado en dicha cuenta el 10% de las pensiones de invalidez pagadas conforme al primer dictamen. Para todos los efectos,pagadas conforme al primer dictamen. Para todos los efectos, una vez enterada la contribución se entenderá parte del capitaluna vez enterada la contribución se entenderá parte del capital acumulado por el afiliado.acumulado por el afiliado. e) Por los Bonos de Reconocimiento y sus complementos que see) Por los Bonos de Reconocimiento y sus complementos que se hubieren hecho efectivos;hubieren hecho efectivos; f) Por sus inversiones y rentabilidades de éstas, deducidas lasf) Por sus inversiones y rentabilidades de éstas, deducidas las comisiones de la Administradora.comisiones de la Administradora. ““El valor de cada uno de los Fondos de Pensiones se expresaráEl valor de cada uno de los Fondos de Pensiones se expresará en cuotas. Todas las cuotas de un Fondo de Pensiones serán deen cuotas. Todas las cuotas de un Fondo de Pensiones serán de igual monto y características y serán además inembargables.”igual monto y características y serán además inembargables.”

- 16. Retribución a la AFP: ComisionesRetribución a la AFP: Comisiones El artículo 28 del D.L. 3500 regula las comisiones y señala que la Administradora tendrá derecho a una retribución establecida sobre la base de comisiones de cargo de los afiliados, las que serán deducidas de las respectivas cuentas de capitalización individual o de los retiros, según corresponda • El financiamiento de la Administradora, lo que incluyeEl financiamiento de la Administradora, lo que incluye la administración de cada uno de los fondos dela administración de cada uno de los fondos de pensiones, de las cuentas de capitalización individual,pensiones, de las cuentas de capitalización individual, de los sistemas de pensiones de vejez, invalidez yde los sistemas de pensiones de vejez, invalidez y sobrevivencia y del sistema de beneficios garantizadosobrevivencia y del sistema de beneficios garantizado por el Estado,por el Estado, • El pago de la prima del seguro de invalidez a que seEl pago de la prima del seguro de invalidez a que se refiere el artículo 59, yrefiere el artículo 59, y • La administración de las demás prestaciones queLa administración de las demás prestaciones que establece la ley.establece la ley. LasLas comisionescomisiones tendrán portendrán por objeto:objeto:

- 17. Reformas al Sistema de Comisiones de la ley 20.255 • Eliminación de la comisión fija por depósito deEliminación de la comisión fija por depósito de cotizaciones y pago de rentas temporales ycotizaciones y pago de rentas temporales y retiros programadosretiros programados • Eliminación de la posibilidad de cobrar por laEliminación de la posibilidad de cobrar por la transferencia de saldo de ahorro obligatoriotransferencia de saldo de ahorro obligatorio desde otra administradoradesde otra administradora • AFP podrán cobrar una comisión porcentualAFP podrán cobrar una comisión porcentual sobre saldo por la administración de la cuenta desobre saldo por la administración de la cuenta de ahorro voluntario (Cuenta 2)ahorro voluntario (Cuenta 2)

- 18. Prestaciones otorgadas por las AFPPrestaciones otorgadas por las AFP a)a) Pensiones de Vejez, Invalidez y SobrevivenciaPensiones de Vejez, Invalidez y Sobrevivencia a)a) Pago de la Cuota Mortuoria , regulada en el artículo 88Pago de la Cuota Mortuoria , regulada en el artículo 88 del D.L., ydel D.L., y a)a) Pago de la Asignación Familiar cuando proceda.Pago de la Asignación Familiar cuando proceda.

- 19. Resguardos y Garantías de los FondosResguardos y Garantías de los Fondos de Pensionesde Pensiones 1)Separación de patrimonios. El patrimonio de los Fondos1)Separación de patrimonios. El patrimonio de los Fondos de Pensiones es independiente del patrimonio de lade Pensiones es independiente del patrimonio de la Administradora de Fondos de Pensiones (art. 33)Administradora de Fondos de Pensiones (art. 33) 2)Inembargabilidad. Si quiebra una A.F.P., las cuotas se2)Inembargabilidad. Si quiebra una A.F.P., las cuotas se trasladan a otra A.F.P. ( arts .35 y 43 inciso 3°).trasladan a otra A.F.P. ( arts .35 y 43 inciso 3°). 3)El destino del Fondo de Pensiones es único y exclusivo:3)El destino del Fondo de Pensiones es único y exclusivo: las prestaciones que establece el D.L. 3500 ( art. 23 incisolas prestaciones que establece el D.L. 3500 ( art. 23 inciso 1°).1°). 4)Se establece para las A.F.P. la exigencia de tener una4)Se establece para las A.F.P. la exigencia de tener una rentabilidad mínima.rentabilidad mínima.

- 20. Rentabilidad mínima GarantizadaRentabilidad mínima Garantizada El artículo 37 señala que en cada mes las Administradoras serán responsables de que la rentabilidad real anualizada de los últimos 36 meses de cada uno de sus Fondos, no sea menor a la que resulte inferior entre: 1.- En el caso de los Fondos Tipo A y B : a) La rentabilidad real anualizada de los últimos 36 meses promedio de todos los Fondos del mismo Tipo, según corresponda, menos 4 puntos porcentuales, y b) La rentabilidad real anualizada de los últimos 36 meses promedio de todos los Fondos del mismo Tipo, según corresponda, menos el valor absoluto del 50% de dicha rentabilidad.

- 21. 2.- En el caso de Fondos Tipo C, D, y E :2.- En el caso de Fondos Tipo C, D, y E : a) La rentabilidad real anualizada de los últimos 36 mesesa) La rentabilidad real anualizada de los últimos 36 meses promedio de todos los Fondos del mismo tipo, segúnpromedio de todos los Fondos del mismo tipo, según corresponda, menos 2 puntos porcentuales, ycorresponda, menos 2 puntos porcentuales, y b) La la rentabilidad real anualizada de los últimos 36b) La la rentabilidad real anualizada de los últimos 36 meses promedio de todos los Fondos del mismo tipo, segúnmeses promedio de todos los Fondos del mismo tipo, según corresponda, menos el valor absoluto del 50% de dichacorresponda, menos el valor absoluto del 50% de dicha rentabilidad.rentabilidad.

- 22. Formas de Garantizar la rentabilidadFormas de Garantizar la rentabilidad Encaje: La Administradora deberá mantener un activoEncaje: La Administradora deberá mantener un activo denominado Encaje , equivalente a un 1% de cadadenominado Encaje , equivalente a un 1% de cada Fondo.Fondo. En el caso de que la rentabilidad real anualizada deEn el caso de que la rentabilidad real anualizada de un Fondo, fuere en un determinados mes inferior a laun Fondo, fuere en un determinados mes inferior a la rentabilidad mínima la Administradora deberá enterar larentabilidad mínima la Administradora deberá enterar la diferencia en el plazo de 5 díasdiferencia en el plazo de 5 días con recursos del Encajecon recursos del Encaje Si aplicados los recursos de Reserva de FluctuaciónSi aplicados los recursos de Reserva de Fluctuación de Rentabilidad y del Encaje, no se enterare lade Rentabilidad y del Encaje, no se enterare la rentabilidad mínima a que alude el artículo 37, elrentabilidad mínima a que alude el artículo 37, el Estado complementará la diferencia.Estado complementará la diferencia.

- 23. Quiebra de una AFPQuiebra de una AFP Se disolverá por el solo ministerio de la ley laSe disolverá por el solo ministerio de la ley la Administradora, que dentro de los plazos legales,Administradora, que dentro de los plazos legales, no hubiere enterado la diferencia de rentabilidad ono hubiere enterado la diferencia de rentabilidad o repuesto el encaje de cualquiera de los Fondos querepuesto el encaje de cualquiera de los Fondos que administre.administre. Producida la disolución o quiebra de laProducida la disolución o quiebra de la Administradora, sus afiliados deberán dentro delAdministradora, sus afiliados deberán dentro del plazo de 90 días, incorporarse a otraplazo de 90 días, incorporarse a otra Administradora de Fondos de Pensiones. Si noAdministradora de Fondos de Pensiones. Si no optan por otra Administradora, el liquidadoroptan por otra Administradora, el liquidador transferirá los saldos de las cuentas a latransferirá los saldos de las cuentas a la Administradora que determine el reglamento.Administradora que determine el reglamento.

- 25. ¿Porqué nace este Proyecto? Trabajadores y pensionados •No existe un rol activo de los trabajadores en la administración de los fondos dentro de los conceptos de la Seguridad social, ya que son sus propios fondos •Existe un gran número de funcionarios públicos que se trasladaron del antiguo al nuevo Sistema y que sus cotizaciones y bono de reconocimiento están mal calculados Perspectiva de Jubilación Estadística Relevante: •Más de la mitad de los afiliados son mayores de 36 años •Cotizan menos de 4.2 meses al año •Acumularían menos de 184 cotizaciones al jubilar, lo que no les permitiría acceder a la Garantía estatal •Poseen menos de $1.000.000 en su cuenta Individual •Tienen sueldos Inferiores a 180.000

- 26. Visión Crítica •Hoy día se entregan pensiones públicas al 74% de los adultos mayores de un promedio de $147.000 mensuales •Las AFP, dan pensiones sólo a un 4,3% de los adultos mayores. Financian una pensión de $95.000 pesos. •Las AFP no pueden dar pensiones dignas a la mayoría de sus afiliados. La solución al problema sólo puede venir del fortalecimiento del pilar público. •El Actual Sistema no cumple con los Objetivos de la Seguridad Social. •El Actual Sistema financia un promedio de un 38% de los salarios.

- 27. Objetivos de la Reforma Previsional Definir y Establecer un Sistema de Protección Social Combatir el riesgo de la Inseguridad del adulto mayor en cuanto a sus ingresos Modernizar las políticas Sociales Introducir competencia en el Mercado Previsional Mejorar las deficiencias del Mercado Previsional

- 28. Nueva Reforma Previsional Pilar Solidario Transparencia y Predicción Pilar Voluntario Pilar Contributori o Mínimo riesgo de pobreza, Universalidad, Sostenibilidad REFORMA PREVISIONAL

- 29. Los Pilares de la Actual reforma Previsional Objetivo Financiamiento Administración Programa Cubrir la pobreza en La vejez Presupuesto público Estado Pensiones mínimas y Pensiones Mínimas Garantizadas Pensión que reemplace la remuneración. Aliviar el primer pilar Ahorro Obligatorio trabajadores dep. e indep. AFP Ahorro de capitalización Individual Lograr pensión de reemplazo adecuada Cubrir lagunas. Anticipar pensión Ahorro Voluntario Beneficios tributarios AFP + Instituciones autorizadas APV

- 30. Elementos de la Reforma Previsional Sistema de Pensiones Solidario Incorporación de los Independientes Equidad de Género Organización Industrial Competencia y precios en la Industria Previsional Seguro de Invalidez y Sobrevivencia

- 31. Elementos de la Reforma Previsional APV Colectivo Subsidio para los jóvenes Nueva Institucionalidad Inversiones Participación Ciudadana Seguridad y predictibilidad

- 33. Nueva Institucionalidad de acuerdo a la reforma Superintendencia De Pensiones SUPEN Instituto de Previsión Social IPS Centros de Atención Previsional Integral CAPRI Estará sobre la SSS y la SAP Supervisará el pago de los beneficios Tendrá Inspector Delegado para fiscalizar las AFP Administra el Sistema de Pensiones Solidarias Administra los régimenes previsionales que hoy lleva el INP Administrará los CAPRI •Otorgan los beneficios del Sistema de Pensiones Solidaria. •Gestionar los Trámites del SPS •Entregar información del Sistema Previsional. •No podrá recomendar las AFP

- 34. Inspector Delegado resguardará la seguridad de los fondos de pensiones y que podrá intervenir en las AFP en caso de que éstos estén en riesgo Consejo Consultivo Previsional Está integrado por expertos que deberán asesorar a los ministros de Hacienda y Trabajo cuando haya que hacer alguna modificación legal al pilar solidario. El presidente de este consejo será designado por el Presidente de la República y los cuatro consejeros restantes serán ratificados por el Senado, compuesto por trabajadores, pensionados y administradoras de AFP.

- 35. Organización Jurídico Institucional Ley 20.255 Enero 2008 junto con establecer profundas modificaciones en el Sistema Previsional Chileno, establece una Nueva Institucionalidad pública donde se exprese con claridad cual es la responsabilidad del Estado y la que entró en vigencia en Marzo del 2009. Dicha institucionalidad estará consciente que el Sistema Previsional propuesto se estructurará sobre un sistema obligatorio, uno contributivo y uno voluntario.

- 36. Superintendencia de Pensiones (SUPEN) I.- Estará sobre la Superintendencia de Seguridad Social y sobre la Superintendencia de Administradoras de Fondos y pensiones. Además contará con un Inspector Delegado, encargado de fiscalizar las AFP. e incluso determinar su término o quiebra si es necesario.

- 37. a.-Velar para que las instituciones fiscalizadas cumplan con las leyes.-Velar para que las instituciones fiscalizadas cumplan con las leyes y reglamentos que las rigen y con las instrucciones que lay reglamentos que las rigen y con las instrucciones que la Superintendencia emita.Superintendencia emita. b.- Dictar normas e impartir instrucciones de carácter general enb.- Dictar normas e impartir instrucciones de carácter general en los ámbitos de su competencia.los ámbitos de su competencia. c.- Interpretar administrativamente en materias de su competenciac.- Interpretar administrativamente en materias de su competencia las leyes, reglamentos y demás normas que rigen a las personas olas leyes, reglamentos y demás normas que rigen a las personas o entidades fiscalizadas.entidades fiscalizadas. d.- Aplicar sanciones a sus fiscalizados por las infracciones a lasd.- Aplicar sanciones a sus fiscalizados por las infracciones a las disposiciones legales o reglamentarias que los regulan.disposiciones legales o reglamentarias que los regulan. e.- Efectuar los estudios técnicos y actuariales necesarios para ele.- Efectuar los estudios técnicos y actuariales necesarios para el ejercicio de sus atribuciones.ejercicio de sus atribuciones.

- 38. f.- Velar por el cumplimiento de la legislación en lo relativo al proceso def.- Velar por el cumplimiento de la legislación en lo relativo al proceso de calificación de invalidez, tanto para los afiliados al sistema de pensionescalificación de invalidez, tanto para los afiliados al sistema de pensiones de capitalización individual, como para los beneficiarios del sistema dede capitalización individual, como para los beneficiarios del sistema de pensiones solidarias de invalidez.pensiones solidarias de invalidez. g.- Fiscalizar el funcionamiento de las administradoras en sus aspectosg.- Fiscalizar el funcionamiento de las administradoras en sus aspectos jurídicos, administrativos y financierojurídicos, administrativos y financiero h. Velar por el cumplimiento de los requisitos de capital mínimo y encajeh. Velar por el cumplimiento de los requisitos de capital mínimo y encaje por parte de las administradoras.por parte de las administradoras. i.- Coordinarse con las instituciones que sean competentes en materiasi.- Coordinarse con las instituciones que sean competentes en materias de fiscalización de la declaración y pago de las cotizaciones previsionalesde fiscalización de la declaración y pago de las cotizaciones previsionales del decreto ley N° 3.500, de 1980.del decreto ley N° 3.500, de 1980. j.- Imponer multas y disponer, cuando corresponda, la disolución de lasj.- Imponer multas y disponer, cuando corresponda, la disolución de las administradoras de acuerdo a lo establecido en la ley.administradoras de acuerdo a lo establecido en la ley.

- 39. m.- Fiscalizar al Instituto de Previsión Social respecto de los regímenes dem.- Fiscalizar al Instituto de Previsión Social respecto de los regímenes de prestaciones de las cajas de previsión y del Servicio de Seguro Social, que ésteprestaciones de las cajas de previsión y del Servicio de Seguro Social, que éste administre, con excepción de aquellas referidas a la ley N° 16.744.administre, con excepción de aquellas referidas a la ley N° 16.744. n.- Asesorar al Ministerio del Trabajo y Previsión Social en la celebración yn.- Asesorar al Ministerio del Trabajo y Previsión Social en la celebración y ejecución de convenios internacionales relativos a materias de previsión social,ejecución de convenios internacionales relativos a materias de previsión social, actuando como organismo de enlace de los mismos.actuando como organismo de enlace de los mismos. o.- Autorizar el inicio de operaciones de la Sociedad Administradora de Fondoso.- Autorizar el inicio de operaciones de la Sociedad Administradora de Fondos de Cesantía.de Cesantía. p.- Supervigilar, controlar y fiscalizar a la Sociedad Administradora de Fondosp.- Supervigilar, controlar y fiscalizar a la Sociedad Administradora de Fondos de Cesantía.de Cesantía. q.- Imponer sanciones a la Sociedad Administradora de Fondos de Cesantía;q.- Imponer sanciones a la Sociedad Administradora de Fondos de Cesantía; declarar la infracción grave de las obligaciones de aquélla o su insolvenciadeclarar la infracción grave de las obligaciones de aquélla o su insolvencia cuando corresponda de acuerdo a la ley y, en estos dos últimos casos, nombrarcuando corresponda de acuerdo a la ley y, en estos dos últimos casos, nombrar un administrador provisional de dicha sociedad.un administrador provisional de dicha sociedad. r.- Proponer reformas legales y reglamentarias orientadas a perfeccionar elr.- Proponer reformas legales y reglamentarias orientadas a perfeccionar el funcionamiento del Sistema de Pensiones y de Cesantíafuncionamiento del Sistema de Pensiones y de Cesantía

- 40. UNIDADES DE LA SUPERINTENDENCIA DE PENSIONES Fiscalía Sus tareas principales son estudiar, analizar y resolver todas las materias jurídicas que competen a la Superintendencia; División Control de Instituciones Debe controlar la gestión realizada por las AFP, las AFC y el IPS. División estudios Su función es estudiar el funcionamiento del Sistema de Pensiones de capitalización Individual y Solidario, así como el seguro de cesantía y la proyección de éstos en el tiempo.

- 41. UNIDADES DE LA SUPERINTENDENCIA DE PENSIONES División Financiera Controla el cumplimiento de las normas y políticas relativas al ámbito financiero y técnico que las AFP aplican en la inversión de los recursos de los Fondos de Pensiones. División Administración Interna e informática División Prestaciones y Seguros: Su función es velar por el otorgamiento oportuno de las Beneficios y prestaciones a los afiliados a las AFP y sus beneficiarios y por el seguro que deben contratar las Administradoras con las Compañías de Seguros. Unidad de Comisiones Médicas: Está encargada de velar por el cumplimiento integral de la legislación en lo relativo al proceso de calificación de invalidez, tanto de los afilados al Sistema de Pensiones de Capitalización Individual como de los eventuales beneficiarios de pensión Básica Solidarias

- 42. INSTITUTO DE PREVISIÓN SOCIAL (IPS) Esta entidad será la responsable de la administración del Sistema de Pensiones Solidarias y de los centros de Atención Previsional Integral.(CAPRI) Además, desempeñará todas las funciones y atribuciones que realizaba el Instituto de Normalización Previsional (INP), excepto aquellas referidas a la ley N°16.744 Para el desempeño de las funciones referidas a la ley Nº 16.744, se creó el Instituto de seguridad laboral II.- Organización Jurídico Institucional

- 43. Organización Jurídico Institucional CENTROS DE ATENCION PREVISIONAL INTEGRAL (CAPRI) III.- •Garantizar la prestación de servicios esenciales para el Sistema Previsional en materias relativas a información para todos los usuarios. • Proporcionar nuevos servicios vinculados con el Sistema de Pensiones Solidarias especialmente los referidos a informar al usuario sobre su situación previsional y a recibir solicitudes de pensiones entre otras • Verificar el cumplimiento de los requisitos que permiten acceder a los beneficios del SPS • Realizar trámites vinculados al otorgamiento, modificación y cese de beneficios que otorga el IPS. Su Objetivo será:

- 44. Función de los CAPRI Otorgan los beneficios del Sistema de Pensiones Solidario Gestionar los trámites del Sistema de Pensiones Solidarias (SPS). Entregar información sobre el sistema previsional. No podrá dar recomendaciones respecto a las AFP. Recibir y remitir a las AFP los reclamos que se presenten. Emitir certificados relacionados con los beneficios del Instituto de Previsión Social Prestar los Servicios que el IPS convenga con otras entidades que administran prestaciones de seguridad Social

- 45. CONSEJO CONSULTIVO PREVISIONALIV.- Está Integrado por expertos, que deberán asesorar a los ministros de Hacienda y del Trabajo y Previsión Social cuando haya que hacer modificaciones al Sistema de Pensiones Solidarias.

- 46. COMISION DE USUARIOS V.- Es una comisión creada para promover la participación ciudadana, que será integrada por pensionados, trabajadores, representantes de la AFP, y que será presidida por un académico. En ella se recogerán las evaluaciones periódicas que se realicen sobre el funcionamiento del sistema.

- 47. Reformas al Sistema de Comisiones de la ley 20.255 • Eliminación de la comisión fija por depósito de cotizaciones y pago de rentas temporales y retiros programados • Eliminación de la posibilidad de cobrar por la transferencia de saldo de ahorro obligatorio desde otra administradora • AFP podrán cobrar una comisión porcentual sobre saldo por la administración de la cuenta de ahorro voluntario (Cuenta 2)

- 48. Asesores previsionales • A partir del 1° de octubre de 2008 se crea la figura del “Asesor Previsional” que presta servicios a afiliados y beneficiarios • Podrán ser personas jurídicas y personas naturales que cumplan con los requisitos establecidos en la Ley, entre otros, acreditar conocimientos y contratar póliza de seguros • Se creará “Registro de Asesores Previsionales”, mantenido por SP y SVS • Objetivo servicio: otorgar información y asesoría para tomar decisiones informadas sobre las prestaciones del sistema; y la intermediación de seguros previsionales • Asesores deben indemnizar los perjuicios por los daños que ocasionen

- 49. Asesores previsionales • Existirá obligación de celebrar contrato de servicios entre entidad de asesoría o asesor y afiliado o sus beneficiarios, con contenido mínimo definido por la SP y SVS • Afiliados que puedan pensionarse o beneficiarios de pensión podrán, cuando opten por RP, pagar honorarios con cargo a la CCI • Existirá un límite máximo de honorarios igual a la tasa máxima fijada por gobierno, multiplicada por el saldo de la CCI destinado a retiro programado • Cuando la opción elegida sea la renta vitalicia (RV), los honorarios corresponderán a la comisión pagada por la compañía de seguros de vida que otorga la RV

- 50. Asesores previsionales • Tasa máxima y monto a pagar por asesoría en retiro programado deberá ser inferior a la comisión de renta vitalicia • Honorarios totales por asesoría no podrán superar el 2% de los fondos en la CCI destinados a pensión, excluido el ELD, ni podrán exceder un monto de 60 UF • Asesores previsionales no podrán otorgar a los afiliados o beneficiarios incentivos o beneficios distintos a la asesoría, en forma directa o indirecta, ni aún a título gratuito • Corredores de seguros deberán convertirse en asesores previsionales en un plazo de doce meses desde la publicación de la ley (finaliza en marzo de 2009)

- 51. Reforma previsional: Competencia y pecios de la Industria Previsional Se estimula la competencia entre la AFP y la baja de costos Licitación de la cartera de nuevos afiliados que se incorporen Para afiliados nuevos que se incorporen por primera vez al sistema. Cotización en la AFP que se adjudique la licitación (menor precio) Asignación hasta 24 meses Factibilidad de cambio a otra que ofrezca menor precio La AFP adjudicataria debe aplicar el mismo precio licitado a todos los afiliados preexistentes y a aquellos que se afilien durante el plazo de vigencia del mecanismo

- 53. Es un documento expresado en dinero, representativo de los períodos de cotizaciones que registren en el régimen antiguo los trabajadores que optaron y opten por afiliarse al nuevo sistema de previsión en alguna Administradora de Fondos de Pensiones (AFP). ¿Qué ES EL BONO DE RECONOCIMIENTO?

- 54. El D.L. N°3.500, artículo N° 3 transitorio, establece expresamente lo siguiente: "Las instituciones de previsión del régimen antiguo, emitirán un instrumento expresado en dinero que se denominará Bono de Reconocimiento y será representativo de los períodos de cotizaciones que registren en ellas los imponentes que se incorporen al Sistema que establece esta Ley“.

- 55. ¿Quién tiene derecho al B.R.? Los afiliados al Sistema AFP que registren, a lo menos, 12 cotizaciones mensuales en alguna ex Caja de Previsión, entre el 1º de noviembre de 1975 y el 31 de octubre de 1980, ambos inclusive, que no hayan servido de base para una pensión ya obtenida en el antiguo sistema. Los Afiliados al Sistema de AFP que no cumplan con los requisitos del punto anterior y que registren, a lo menos, 1 (una) cotización en alguna ex Caja de Previsión en el período comprendido entre el 1ºde julio de 1979 y el mes anterior a la fecha de afiliación al Nuevo Sistema Previsional. A.- B.-

- 56. El afiliado debe suscribir una Solicitud de Cálculo yEl afiliado debe suscribir una Solicitud de Cálculo y Emisión de Bono de Reconocimiento en laEmisión de Bono de Reconocimiento en la Administradora de Fondos de Pensiones en la queAdministradora de Fondos de Pensiones en la que se encuentre incorporado, junto a ésta, debese encuentre incorporado, junto a ésta, debe completar el Anexo Detalle de Empleadores, sicompletar el Anexo Detalle de Empleadores, si corresponde. Estos formularios están en poder decorresponde. Estos formularios están en poder de cada AFP y deben indicar en forma clara, datoscada AFP y deben indicar en forma clara, datos identificatorios, fecha de afiliación, Cajas deidentificatorios, fecha de afiliación, Cajas de previsión a las cuales perteneció, empleadores yprevisión a las cuales perteneció, empleadores y períodos trabajados.períodos trabajados. ¿CÓMO SE OBTIENE EL BONO DE¿CÓMO SE OBTIENE EL BONO DE RECONOCIMIENTO?RECONOCIMIENTO?

- 57. Es el proceso mediante el cual, las instituciones de previsión del antiguoEs el proceso mediante el cual, las instituciones de previsión del antiguo sistema, hoy INP, determinan el valor nominal del Bono de un ex imponente. Lasistema, hoy INP, determinan el valor nominal del Bono de un ex imponente. La emisión se lleva a cabo mediante una fórmula matemática, denominadaemisión se lleva a cabo mediante una fórmula matemática, denominada “ALTERNATIVAS DE CALCULO”, que permite efectuar el cálculo de dicho valor“ALTERNATIVAS DE CALCULO”, que permite efectuar el cálculo de dicho valor nominal, el que se representa físicamente por el Título Bono de Reconocimientonominal, el que se representa físicamente por el Título Bono de Reconocimiento en formato de especie valorada a nombre del afiliado y que puede ser transadoen formato de especie valorada a nombre del afiliado y que puede ser transado en la Bolsa de Valoresen la Bolsa de Valores ¿QUE ES LA EMISIÓN DEL BONO DE¿QUE ES LA EMISIÓN DEL BONO DE RECONOCIMIENTO?RECONOCIMIENTO? NOTIFICACIÓN BONO INPAFP SBR

- 58. ¿QUIÉN TIENE DERECHO A BONO DE RECONOCIMIENTO? A.- LOS AFILIADOS AL SISTEMA AFP QUE REGISTREN, A LO MENOS, 12 COTIZACIONES MENSUALES EN ALGUNA EX CAJA DE PREVISION, ENTRE EL 1º DE NOVIEMBRE DE 1975 Y EL 31 DE OCTUBRE DE 1980, AMBAS FECHAS INCLUSIVE, QUE NO HAYAN SERVIDO DE BASE PARA UNA PENSION YA OBTENIDA EN EL ANTIGUO SISTEMA. 12 imposiciones Inicio vida Laboral Noviembre 1975 Octubre 1980 Fecha Afiliación

- 59. LOS AFILIADOS DEL SISTEMA DE AFP QUE NO CUMPLAN CON LOS REQUISITOS ESTABLECIDOS EN EL PUNTO a) A LO MENOS 1 (UNA) COTIZACIÓN EN ALGUNA EX CAJA DE PREVISIÓN EN EL PERÍODO COMPRENDIDO ENTRE EL 1º DE JULIO DEL 1979 Y EL MES ANTERIOR A LA FECHA DE AFILIACIÓN AL NUEVO SISTEMA PREVISIONAL Menos 12 imposiciones Inicio Vida Laboral Julio1979 Noviembre1975 Octubre 1980 Fecha afiliación

- 60. ALTERNATIVAS DE CALCULO DEL BONO DE RECONOCIMIENTO Se determina en qué períodos registra imposiciones un afiliado, para luego escoger la fórmula de cálculo que le corresponde. A este respecto, los períodos que se indican en los requisitos para tener derecho al Bono, dan origen a las Alternativas de Cálculo 1 y 3 . ALTERNATIVA 1: CONSIDERA, UN MÁXIMO, 12 RENTAS ANTERIORES A JULIO DE 1979. inicio 12 Rentas 1ero. Julio 1979

- 61. ALTERNATIVA 2.: CONSIDERA, UN MAXIMO, 60 RENTAS ANTERIORES A JUNIO 1979 Inicio Junio 1974 60 Rentas Mayo 1979

- 62. Alternativa 4 de cálculo de Bono Corresponde a ex imponentes de las Caja De La Defensa Nacional (CAPREDENA) y la Dirección de Previsión de Carabineros de Chile (DIPRECA), las cuales son independientes al INP, cuya información es procesada en el sistema computacional del INP para la confección física del título Bono, toda la información es de exclusiva responsabilidad de dichos organismos.

- 63. Alternativa 7 de cálculo de BonoAlternativa 7 de cálculo de Bono Esta alternativa de cálculo corresponde al caso de una persona cuyo historial previsional no fue encontrado en la Cuenta Individual, de acuerdo a lo informado por éste en la Solicitud de Bono de Reconocimiento. Es decir, si bien el imponente cotizó en alguna de las ex Cajas de Previsión, equivocó el nombre de la ex Caja o de su empleador (Empart) lo cual no permitió una búsqueda adecuada. En este caso el Bono tiene valor nominal cero, pudiendo ser modificado en el momento en que el interesado reclame, aclare la información o presente nuevos antecedentes

- 64. ALTERNATIVA 8: PROCEDE CUANDO EL IMPONENTE REGISTRA ERROR EN DATOS IDENTIFICATORIOS. MAL ESCRITOS. ALTERNATIVA 9: SIN DERECHO A BONO Menos de 12 cotizaciones Inicio Nov 1975 Oct 1980

- 65. CALCULO DEL BONO UNA VEZ DETERMINADO EL DERECHO, SE CALCULA EL MONTO NOMINAL DEL BONO A TRAVES DE UNA DE LAS ALTERNATIVAS DE CALCULO. EJ: ALTERNATIVA 1: LA PRINCIPAL CARACTERISTICA DE ESTA, ES QUE PARA SU BASE DE CALCULO SE CONSIDERARON LAS ULTIMAS REMUNERACIONES QUE SIRVIERON DE BASE PARA LAS COTIZACIONES, (CON EL TOPE IMPONIBLE CORRESPONDIENTE A CADA PERIODO), ANTERIORES AL 30 DE JUNIO DE 1970, CON UN MAXIMO DE 12, ACTUALIZADAS A ESA FECHA LAS 12 RENTAS REQUERIDAS (O LAS QUE REGISTRE), SE SUMAN, DEBIDAMENTE ACTUALIZADAS AL 30 DE JUNIO DE 1979, SU RESULTADO SE DIVIDE POR EL NUMERO MESES CORRESPONDIENTE A LAS RENTAS CONSIDERADAS Y SE MULTIPLICA POR 12, CONTINUANDO CON EL RESTO DE LA FORMULA Inicio laboral Cáculo alt 1 JULIO 1979 ABRIL 1981 FECHA AFILIACION (MAYO 1981)

- 66. EL RESTO DE LA FORMULA CONSIDERAN LOS SIGUIENTES PARAMETROS 1.- RENTAS (SEGÚN ALTERNATIVAS), ACTUALIZADAS POR I.P.C. A LA FECHA DE AFILIACION. 2. TOTAL TIEMPO DE AFILIACION A ABRIL DE 1981 (MAXIMO 35 AÑOS). 3.-FACTORES ESPECTATIVAS DE VIDA - 10,35 HOMBRES - 11,36 MUJERES 4. FECHA DE AFILIACION.

- 67. CONTINUACION ALTERNATIVAS DE CALCULO ALTERNATIVA 3: CONSIDERA EL 10% DE LAS RENTAS DESDE JULIO 1979 Y EL MES ANTERIOR A LA FECHA DE AFILIACION AL SISTEMA AFP. (M.A.F.A.) Inicio JULIO 1979 10% RENTAS M.A.F.A.

- 68. Cuánto tiempo se considera para el Bono de Reconocimiento Es importante señalar que la Ley reconoce en el Bono, el tiempo cotizado por el afiliado, en el antiguo régimen previsional, sólo hasta abril de 1981, con un máximo de 35 años. Si éste se afilió al nuevo sistema con posterioridad a mayo de 1981, esas imposiciones se reconocen sólo como rentas y no como tiempo en el cálculo del Bono.

- 69. ¿Cuáles son los topes máximos imponibles considerados en el Bono? Para los efectos del cálculo del Bono de Reconocimiento, las rentas computadas en el cálculo se consideran sólo hasta el límite máximo imponible vigente en cada período (Ley N° 15.386 y sus modificaciones), aún tratándose de personas que hayan estado afiliadas a regímenes de pensiones afectos a límites máximos superiores, como es el caso de los trabajadores del sector Bancario y del Poder Judicial.

- 70. Incremento del Bono La ley Nº 18.646, que modifica al D.L. N°3.500, establece que el valor del Bono de Reconocimiento será aumentado (incrementado), para todos los imponentes que a la fecha de afiliación al nuevo régimen previsional, tuviesen una edad entre 41 y 60 años de edad para las mujeres y entre 60 y 65 años de edad para los hombres.

- 71. ¿Se consideran los períodos paralelos para el cálculo del Bono? Los períodos paralelos se incluyen como tiempo en el Bono sólo una vez y las rentas que se consideren en la base de cálculo se suman hasta el tope máximo imponible. EJ: Si una persona cotizó en forma paralela desde julio de 1978 a julio de 1979 bajo dos empleadores distintos y cotizó en EMPART y CANAEMPU simultáneamente por $ 20.000 en el primero y por $25.000 en el segundo, el tiempo que se computa será de 1 año de tiempo y la renta mensual que se considerará para el cálculo de $45.000, limitada a $ 31.417,50.-

- 72. ¿Los períodos de desafiliación se consideran para el cálculo del Bono? Se denomina desafiliación del antiguo sistema previsional, a aquel período que no se encuentra cubierto por cotizaciones, en ninguna institución, ya sea por el retiro de las mismas o por no haber enterado imposiciones. Los períodos de desafiliación se consideran para el Bono, sólo si fueron cubiertos con imposiciones a través de los sistemas de integro o reintegro de imposiciones, vigentes en las diferentes épocas (continuidad de la previsión

- 73. ¿Se consideran los períodos con subsidio de cesantía? Los períodos durante los cuales un trabajador estuvo acogido a subsidio de cesantía no se consideran, por cuanto no existen cotizaciones. Sin embargo, se consideran para efectos de Garantía Estatal con un tope de tres años

- 74. Bono de Reconocimiento: Documento Valorado El Bono de Reconocimiento es, físicamente, un documento llamado Título Bono de Reconocimiento y es emitido por el INP y confeccionado por Casa de Moneda de Chile con las formalidades dispuestas por la ley y que tiene como característica principal, constituir un título de crédito, a nombre del trabajador y que representa las cotizaciones efectuadas por el trabajador en el antiguo régimen previsional. Una vez visado por el INP, el documento es además susceptible de ser endosado o cedido a terceros

- 75. ¿Cuántos Bonos existen? Sólo existe un Bono de Reconocimiento. Sin embargo hay tres variables que generan Bonos adicionales a partir de original que son: - BONO ORIGINAL: - Bono Adicional por Exonerado Político - Complemento Bono de Reconocimiento - Bono Adicional por Diferencia

- 76. ¿Qué es un Bono de Exonerado Político? Es un Bono adicional que se otorga al imponente que tiene la calidad de exonerado político, reconocida por el Ministerio del Interior, quien le ha concedido un abono de tiempo por gracia y que se encuentra afiliado a una AFP, con derecho a Bono de Reconocimiento (alternativa nº 1)

- 77. Características del B.R. de Exonerado Político •Sólo constituye tiempo y no rentas. •Se emite como Bono Adicional. •Tiene iguales características que el Bono Original. •Se calcula basándose en los mismos parámetros o base de cálculo del Bono Original. • El Bono Exonerado, se calcula con las mismas rentas que sirvieron de base para el cálculo del Bono original y consiste en agregar a dicho cálculo el tiempo abonado por gracia. En consecuencia, es la diferencia que excede del monto nominal del Bono Original.

- 78. ¿Quién tiene derecho al bono de exonerado político? Para el caso de la Ley Nº 19.234, artículo 4º, todas aquellas personas a quienes, por resolución del Ministerio del Interior, se les reconoce la calidad de exonerado político y que además, se encuentren afiliados al nuevo sistema previsional y tengan derecho a Bono, podrán acceder a la emisión de este Bono Adicional de Exonerado Político, abonando un período de tiempo por gracia.

- 79. ¿Cómo se solicita? El Bono Adicional como Exonerado Político, no es solicitado por el interesado a través de la AFP. El proceso comienza cuando el Ministerio del Interior emite el decreto que otorga la calidad de exonerado, luego es remitido directamente al INP, a través de Proyecto Exonerados quienes determinan el tiempo adicional correspondiente en cada caso y lo envía a la División Bono de Reconocimiento para la emisión del Bono Adicional de Exonerado, para lo cual el Bono Original debe encontrarse emitido, en caso contrario, el interesado deberá suscribir previamente, la solicitud de cálculo y emisión en su A.F.P..

- 80. Errores en el Bono de Reconocimiento Una vez emitido el Bono de Reconocimiento, el ex – imponente es informado por su A.F.P. de los antecedentes que se consideraron en dicha emisión, debiendo éste revisar que el tiempo del Bono hasta abril de 1981, las rentas, la fecha de afiliación, los datos identificatorios (nombre, rut, sexo y fecha de nacimiento) y Cajas de Previsión consideradas, estén de acuerdo a lo que le corresponde según su vida laboral. Si detecta algún error, debe presentar una solicitud de reclamo con fecha de notificación ante su AFP, indicando el motivo del reclamo y adjuntando antecedentes comprobatorios, si los tiene, (No es obligación presentar Certificado de Imposiciones)

- 81. Fecha de Notificación La notificación de la emisión o cualquier modificación de un Bono al afiliado debe ser realizada sólo por la AFP al interesado mediante carta certificada. La fecha en que se realice ese proceso se entiende como fecha de notificación y tiene un plazo legal de 2 años para reclamar, a partir de la notificación.

- 82. Reclamo de Bono Es el derecho que tiene un afiliado de solicitar la corrección de su Bono de Reconocimiento, para lo cual debe llenar un formulario único, normalizado por la Superintendencia de Administradora de Fondos de Pensiones, en la AFP en que se encuentre afiliado, en la que manifiesta estar en desacuerdo con los antecedentes del Bono. Si la solicitud es aceptada por el INP y procede el reclamo, se origina la corrección del Bono y se genera un nuevo título en especie valorada que anula el anterior Informa AFP INP Titulo Bono corregido Solicitud titulo

- 83. Causales de reclamo del Bono de Reconocimiento Nueva Alternativa de CálculoNueva Alternativa de Cálculo Rentas Imponibles ErróneasRentas Imponibles Erróneas Tiempo de Afiliación IncompletoTiempo de Afiliación Incompleto Rentas paralelas No o Mal ConsideradasRentas paralelas No o Mal Consideradas Fecha de Afiliación ErróneaFecha de Afiliación Errónea Datos Identificatorios ErróneosDatos Identificatorios Erróneos Cajas No Consideradas en el CálculoCajas No Consideradas en el Cálculo Monto de Indemnización Mal CalculadoMonto de Indemnización Mal Calculado

- 84. Causales de un Rechazo de Reclamo de Bono Solicitud Sin Fecha deSolicitud Sin Fecha de NotificaciónNotificación Solicitud Fuera de PlazoSolicitud Fuera de Plazo No adjuntar el Título BonoNo adjuntar el Título Bono OriginalOriginal

- 85. ¿qué es la visación del Bono?¿qué es la visación del Bono? La Visación es la revisión del monto nominal del Bono,La Visación es la revisión del monto nominal del Bono, siendo la última instancia en la cual su valor nominalsiendo la última instancia en la cual su valor nominal puede ser corregido, sin necesidad de reclamo, luegopuede ser corregido, sin necesidad de reclamo, luego de la cual, se devuelve a la AFP con el timbre quede la cual, se devuelve a la AFP con el timbre que indica que el Bono es susceptible de endoso (ceder elindica que el Bono es susceptible de endoso (ceder el Bono).Bono). ¿Cómo se solicita¿Cómo se solicita la visación?la visación? La AFP que reciba la solicitud del Beneficio deLa AFP que reciba la solicitud del Beneficio de Pensión de Vejez Anticipada, deben enviar al INPPensión de Vejez Anticipada, deben enviar al INP una copia de la solicitud y el Documento o Títulouna copia de la solicitud y el Documento o Título Bono de Reconocimiento, para su visación.Bono de Reconocimiento, para su visación.

- 86. ¿Si el Bono está¿Si el Bono está visado ¿se debevisado ¿se debe pensionarpensionar obligadamente?obligadamente? No, si el afiliado desiste deNo, si el afiliado desiste de pensionarse anticipadamente,pensionarse anticipadamente, el Bono permanece en lael Bono permanece en la Administradora sin ser cedido yAdministradora sin ser cedido y se espera a que el afiliadose espera a que el afiliado cumpla con alguno de loscumpla con alguno de los requisitos legales para jubilarrequisitos legales para jubilar en forma normal, en eseen forma normal, en ese momento se envía elmomento se envía el documento nuevamente al INPdocumento nuevamente al INP para su pago (Liquidación).para su pago (Liquidación).

- 87. Liquidación del Bono de ReconocimientoLiquidación del Bono de Reconocimiento Se entiende por liquidación, la actualización del valor nominal de unSe entiende por liquidación, la actualización del valor nominal de un Bono de Reconocimiento (IPC más 4% de interés anual) y suBono de Reconocimiento (IPC más 4% de interés anual) y su posterior pago al tenedor del título en la fecha de su vencimiento.posterior pago al tenedor del título en la fecha de su vencimiento. Las causales de liquidación de un Bono de Reconocimiento son:Las causales de liquidación de un Bono de Reconocimiento son: •Vejez: (60 años de edad para las mujeres y 65 para los hombres).Vejez: (60 años de edad para las mujeres y 65 para los hombres). •Invalidez.Invalidez. •Fallecimiento.Fallecimiento.

- 88. Actualización del valor nominal delActualización del valor nominal del BonoBono El valor nominal se expresa en la moneda de la fechaEl valor nominal se expresa en la moneda de la fecha de afiliación al nuevo sistema.de afiliación al nuevo sistema. Conforme a lo establecido por el DL N° 3500, dichoConforme a lo establecido por el DL N° 3500, dicho valor nominal , se reajusta de acuerdo a la variaciónvalor nominal , se reajusta de acuerdo a la variación experimentada por el I.P.C., entre el último día delexperimentada por el I.P.C., entre el último día del mes anterior a la fecha de afiliación al nuevo sistemames anterior a la fecha de afiliación al nuevo sistema y el último día del mes anterior a la fecha de su pagoy el último día del mes anterior a la fecha de su pago efectivo. Además, devenga un interés anual del 4%.efectivo. Además, devenga un interés anual del 4%.

- 89. AFP INP CUMPLE CAUSAL DE LIQUIDACION Solicita liquidación LIQUIDA Y PAGA BONO DE RECONOCIMIENTOCONOCE BENEFICIO

- 90. ¿Un Bono alternativa 9 se liquida?¿Un Bono alternativa 9 se liquida? La liquidación de un Bono es el pago del monto nominal delLa liquidación de un Bono es el pago del monto nominal del Bono actualizado, por lo que un Bono emitido conBono actualizado, por lo que un Bono emitido con alternativa de cálculo Nº9 no puede ser pagado.alternativa de cálculo Nº9 no puede ser pagado. Si bien, la alternativa Nº9 indica que el afiliado no cumpleSi bien, la alternativa Nº9 indica que el afiliado no cumple con los requisitos para acceder a un Bono decon los requisitos para acceder a un Bono de Reconocimiento, no significa, necesariamente, que estaReconocimiento, no significa, necesariamente, que esta persona no registre imposiciones en es el antiguo sistema.persona no registre imposiciones en es el antiguo sistema. Entonces, la forma de "liquidar" este Bono es la emisión deEntonces, la forma de "liquidar" este Bono es la emisión de un Informe de Tiempo para Garantía Estatal, en el que seun Informe de Tiempo para Garantía Estatal, en el que se indica la cantidad total de años cotizados que se registranindica la cantidad total de años cotizados que se registran en el INP hasta la fecha de afiliaciónen el INP hasta la fecha de afiliación

- 91. Un Bono liquidado ¿puede ser reclamado?Un Bono liquidado ¿puede ser reclamado? SI, una vez liquidado un Bono y siempre que éste no haya sido cedido,SI, una vez liquidado un Bono y siempre que éste no haya sido cedido, el afiliado puede presentar una solicitud de reclamo, la que sigue elel afiliado puede presentar una solicitud de reclamo, la que sigue el mismo proceso interno de una solicitud de reclamo normal y si procedemismo proceso interno de una solicitud de reclamo normal y si procede genera una Reliquidación del Bono.genera una Reliquidación del Bono. Es el pago del monto actualizado de la diferenciaEs el pago del monto actualizado de la diferencia generada al corregir un Bono de Reconocimientogenerada al corregir un Bono de Reconocimiento liquidado, en razón de un reclamo presentado por elliquidado, en razón de un reclamo presentado por el afiliado en su AFP y aceptado por el INP.afiliado en su AFP y aceptado por el INP. Al existir una solicitud de reclamo el Bono puedeAl existir una solicitud de reclamo el Bono puede aumentar o disminuir su valor nominal, por lo tanto, laaumentar o disminuir su valor nominal, por lo tanto, la Reliquidación puede generar una diferencia a favor delReliquidación puede generar una diferencia a favor del afiliado, pagándose a la Administradora o en contra delafiliado, pagándose a la Administradora o en contra del mismo, en cuyo caso, la AFP debe descontar el valor demismo, en cuyo caso, la AFP debe descontar el valor de la Cuenta del afiliado y devolverlo al INP.la Cuenta del afiliado y devolverlo al INP. Reliquidación deReliquidación de Bono deBono de ReconocimientoReconocimiento

- 92. DERECHO A DESAFILIACION DEL NUEVO SISTEMA DE PENSIONES LOS IMPONENTES QUE REGISTRAN IMPOSICIONES EN EL ANTIGUO SISTEMA Y QUE NO TIENEN DERECHO A BONO DE RECONOCIMIENTO INICIO VIDA LABORAL NOV.75 OCT.80 FECHA AFILIACION SIN COTIZACIONES

- 93. DERECHO A DESAFILIACION DEL NUEVO SISTEMA DE PENSIONES AQUELLOS A QUIENES SE LES EMITIO UN BONO DE RECONOCIMIENTO CON ALTERNATIVA DE CALCULO 3 Y QUE REGISTREN A LO MENOS 5 AÑOS DE IMPOSICIONES ANTES DE JULIO DE 1979. INICIO LABORAL 5 AÑOS ANTERIORES SUMATORIA 10% RENTAS JULIO 1979 M.A.F.A.

- 94. Cobro Anticipado del BonoCobro Anticipado del Bono Es un beneficio de carácter personal, que se otorgaEs un beneficio de carácter personal, que se otorga a los afiliados del nuevo sistema previsional, y quea los afiliados del nuevo sistema previsional, y que consiste en autorizar el cobro del Bono deconsiste en autorizar el cobro del Bono de Reconocimiento, en una fecha anterior a legal.Reconocimiento, en una fecha anterior a legal. Este beneficio tiene su fuente e el artículo 12ºEste beneficio tiene su fuente e el artículo 12º transitorio del DL3.500 y Ley Nº19.177transitorio del DL3.500 y Ley Nº19.177

- 95. ¿Quién tiene derecho al cobro anticipado?¿Quién tiene derecho al cobro anticipado? Aquellos trabajadores que se acojan al beneficioAquellos trabajadores que se acojan al beneficio de conformidad a las normas del D.L. N° 2448de conformidad a las normas del D.L. N° 2448 de 1978de 1978 Todos aquellos trabajadores que realizaronTodos aquellos trabajadores que realizaron trabajos pesados durante su permanencia en eltrabajos pesados durante su permanencia en el antiguo sistema previsionalantiguo sistema previsional

- 96. Cobro Anticipado por el D.L 2448Cobro Anticipado por el D.L 2448 Todos aquellos trabajadores que, de haber permanecido en elTodos aquellos trabajadores que, de haber permanecido en el antiguo régimen previsional, hubieran podido pensionarse conantiguo régimen previsional, hubieran podido pensionarse con edades inferiores a la edad legal, en conformidad con lasedades inferiores a la edad legal, en conformidad con las normas del D.L. N° 2.448.normas del D.L. N° 2.448. Para tener derecho a este beneficio, se requiere que elPara tener derecho a este beneficio, se requiere que el trabajador registre al 9 de febrero de 1979, (fecha de vigencia eltrabajador registre al 9 de febrero de 1979, (fecha de vigencia el DL 2448), un mínimo de cotizaciones previsionales según la exDL 2448), un mínimo de cotizaciones previsionales según la ex caja de previsión a la cual habría permanecido afiliado, a lacaja de previsión a la cual habría permanecido afiliado, a la fecha en que se presentó la Solicitud de Cobro Anticipado.fecha en que se presentó la Solicitud de Cobro Anticipado.