Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Versión amigable reforma de pensiones en El Salvador

Similar a Versión amigable reforma de pensiones en El Salvador (20)

Último

Último (15)

Versión amigable reforma de pensiones en El Salvador

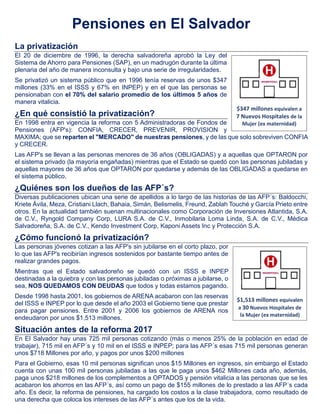

- 1. Pensiones en El Salvador La privatización El 20 de diciembre de 1996, la derecha salvadoreña aprobó la Ley del Sistema de Ahorro para Pensiones (SAP), en un madrugón durante la última plenaria del año de manera inconsulta y bajo una serie de irregularidades. Se privatizó un sistema público que en 1996 tenía reservas de unos $347 millones (33% en el ISSS y 67% en INPEP) y en el que las personas se pensionaban con el 70% del salario promedio de los últimos 5 años de manera vitalicia. ¿En qué consistió la privatización? En 1998 entra en vigencia la reforma con 5 Administradoras de Fondos de Pensiones (AFP's): CONFIA, CRECER, PREVENIR, PROVISION y MAXIMA; que se reparten el "MERCADO" de nuestras pensiones, y de las que solo sobreviven CONFIA y CRECER. Las AFP's se llevan a las personas menores de 36 años (OBLIGADAS) y a aquellas que OPTARON por el sistema privado (la mayoría engañadas) mientras que el Estado se quedó con las personas jubiladas y aquellas mayores de 36 años que OPTARON por quedarse y además de las OBLIGADAS a quedarse en el sistema público. ¿Quiénes son los dueños de las AFP´s? Diversas publicaciones ubican una serie de apellidos a lo largo de las historias de las AFP´s: Baldocchi, Kriete Ávila, Meza, Cristiani Llach, Bahaia, Simán, Belismelis, Freund, Zablah Touché y García Prieto entre otros. En la actualidad también suenan multinacionales como Corporación de Inversiones Atlantida, S.A. de C.V., Ryngold Company Corp, LURA S.A. de C.V., Inmobilaria Loma Linda, S.A. de C.V., Médica Salvadoreña, S.A. de C.V., Kendo Investment Corp, Kaponi Assets Inc y Protección S.A. ¿Cómo funcionó la privatización? Las personas jóvenes cotizan a las AFP's sin jubilarse en el corto plazo, por lo que las AFP's recibirían ingresos sostenidos por bastante tiempo antes de realizar grandes pagos. Mientras que el Estado salvadoreño se quedó con un ISSS e INPEP destinadas a la quiebra y con las personas jubiladas o próximas a jubilarse, o sea, NOS QUEDAMOS CON DEUDAS que todos y todas estamos pagando. Desde 1998 hasta 2001, los gobiernos de ARENA acabaron con las reservas del ISSS e INPEP por lo que desde el año 2003 el Gobierno tiene que prestar para pagar pensiones. Entre 2001 y 2006 los gobiernos de ARENA nos endeudaron por unos $1,513 millones. Situación antes de la reforma 2017 En El Salvador hay unas 725 mil personas cotizando (más o menos 25% de la población en edad de trabajar), 715 mil en AFP´s y 10 mil en el ISSS e INPEP; para las AFP´s esas 715 mil personas generan unos $718 Millones por año, y pagos por unos $200 millones Para el Gobierno, esas 10 mil personas significan unos $15 Millones en ingresos, sin embargo el Estado cuenta con unas 100 mil personas jubiladas a las que le paga unos $462 Millones cada año, además, paga unos $218 millones de los complementos a OPTADOS y pensión vitalicia a las personas que se les acabaron los ahorros en las AFP´s, así como un pago de $155 millones de lo prestado a las AFP´s cada año. Es decir, la reforma de pensiones, ha cargado los costos a la clase trabajadora, como resultado de una derecha que coloca los intereses de las AFP´s antes que los de la vida. $347 millones equivalen a 7 Nuevos Hospitales de la Mujer (ex maternidad) $1,513 millones equivalen a 30 Nuevos Hospitales de la Mujer (ex maternidad)

- 2. Las ganancias se privatizan y las pérdidas se socializan En El Salvador, las mujeres y los hombres tenemos que dar 4.3 y 3.4 años respectivamente de nuestras vidas solamente para el pago de comisiones que nos cobran las AFP´s. Con esos años de nuestras vidas, las AFP´s han tenido ganancias de unos $1,798 millones desde su nacimiento; mientras que el Gobierno asumió, por medio de préstamos, el pago de una pensión vitalicia mínima de $207.6 por mes, para las personas cotizantes cuyos ahorros en las AFP´s se acabaron; además, certificados de traspaso y complementarios a OPTADOS del sistema público a las AFP´s (que los gobiernos de ARENA nunca pasaron a las cuentas de las personas OPTADAS), y otros gastos adicionales, y desde 2006 el Gobierno le presta a las mismas AFP´s. Es decir, que el Estado tuvo que pagar solo en pago de pensiones y complementos unos $835 Millones en 2016 (monto superior al presupuesto del Ministerio de Salud de ese mismo año). Este pago se hace con los impuestos que pagamos todas y todos con IVA o renta, no solo quienes cotizan a AFP. Nuestras Cotizaciones (lo que nos descuentan para las AFP´s) Antes de la reforma 2017, la cotización a las AFP´s era el 13% de nuestro salario, una parte la paga la patronal (6.75%) y otra cada persona (6.25%), de ese 13%, un 10.80% iba a nuestros ahorros y un 2.20% se lo lleva la AFP´s. La reforma 2017: la extorsión política del gran capital al pueblo El pasado 26 de septiembre la asamblea legislativa aprobó la reforma a la Ley SAP, por medio de una extorsión política de la derecha, quién llevó al límite del impago al Estado salvadoreño con tal de no afectar las ganancias de las AFP´s. Algunos puntos que resaltan de la reforma son los siguientes: Incremento en lo que nos descuentan para las AFP´s Con la reforma, el descuento incrementa de un 13% a un 15%▲, es decir incrementa en 2%, 1% tanto para la patronal como para las personas, además, el descuento se reparte de manera diferente: un 8% va al ahorro individual, un 5% al ahorro solidario y un 2%▼ es la comisión que se lleva las AFP´s. $1,798 millones serían 36 y $835 millones 16 Nuevos Hospitales de la Mujer (ex maternidad) ¡Sí, les pagamos a las AFP por llevarse nuestro dinero! Si una persona gana $300 dólares al mes, el cálculo sería así (sin otros descuentos): $18.75 se descuentan de su salario y $20.25 lo aporta la patronal. De esos $39, $32.4 van para el ahorro y $6.6 se los quedan las AFP ¿Para qué queremos las AFP si el Estado termina pagando las pensiones? Las mujeres trabajan más tiempo para poder pagar la comisión de las AFP´s Por cierto, solo el 40% de la población que cotiza se jubilará

- 3. El 8% es el ahorro individual y la base para el cálculo de la pensión, que deberá alcanzarnos para 20 años, además el Gobierno complementará el ahorro individual para hacerlo llegar al 11% y se hará en 240 mensualidades posterior a la jubilación. El 5%, es el ahorro solidario, que será un fondo que cubra nuestras pensiones de manera vitalicia después de 20 años de estar pensionado y cuando el ahorro individual se agote, si no es suficiente, el Estado cubrirá ese pago, destinando entre un 1.7% de los ingresos corrientes (impuestos, etc), y un 2.5%, y si esto no alcanza el Gobierno podrá endeudarse (MÁS) para ello. Edad y tiempo de jubilación La edad de jubilación no cambia con la reforma, 55 años para mujeres y 60 para hombres y 25 años de cotizaciones, sin embargo la reforma dice que se revisará de la edad en 2021 y cada 5 años, y que ésta no se podrá reducir, pero se puede modificar de hecho simplemente en el caso de que las personas hagan uso de una “herramienta nueva” de (auto) préstamo de nuestros mismos ahorros de hasta el 25% de la cuenta individual, si alguna persona no ha pagado su préstamo al momento de la jubilación, podría trabajar hasta 5 años más para poder pensionarse. Cálculo de las pensiones La pensión se calculará sobre el saldo de la cuenta individual y el complemento del gobierno más una rentabilidad estimada, dividida entre 240 meses y 20 pensiones de navidad (la mitad de una pensión mensual regular) Para las personas OPTADAS tipo “A” (pasaron del sistema público al privado) y tipo “B” (se quedaron en el público) la pensión será del 35% y 30% del salario básico regulador (últimos 10 años cotizados) más un 1% y 1.5% por cada año cotizado respectivamente, hasta un 55% y un máximo de $2,000. Para las personas OBLIGADAS en el sistema público, la pensión será del 30% de salario básico regulador más 1.75% por cada año de cotización, hasta un 55% y un máximo de $2,000 Las pensiones por invalidez total y parcial pasan de un 70% y 50% del salario básico regulador al 30%▼ de los últimos 10 años de cotización, hasta un 55% y un máximo de $2,000. En caso de fallecimiento de una persona afiliada que se encuentre percibiendo este Beneficio con cargo a su cuenta, el saldo remanente se podrá heredar. ¿Qué pasa si no cumplimos la edad y tiempo para jubilarnos? Si tiene menos de 10 años de cotizaciones tendrá derecho a la devolución del saldo de su cuenta individual en un solo monto, claro que las AFP´s ya nos ha quitado sus “comisiones”. Si ha cotizado más de 10 años y menos de 20, puede elegir entre la devolución del saldo o un “beneficio económico temporal”, equivalente al saldo de su cuenta individual dividido entre el número de años cotizados, o un porcentaje de la pensión mínima y no tiene derecho al beneficio de longevidad. Si tiene más de 20 años cotizados, pero menos de 25, puede acceder a un “beneficio económico permanente” calculado igual que la pensión por vejez, pero que puede ser inferior a la pensión mínima y se realizará con cargo a su cuenta individual. Luego de 20 años de haberse pensionada, puede acceder al beneficio de longevidad (el que se paga de la cuenta solidaria). Si una persona gana $300 dólares al mes, el cálculo sería así (sin otros descuentos): $21.75 se descuentan de su salario y $23.25 lo aporta la patronal. De esos $45, $24 van para el ahorro, $15 para el fondo colectivo y $6 se los quedan las AFP Si nunca se ha cotizado y se comienza a cotizar después de la reforma, con un salario de $600, se podría estimar una pensión de $208

- 4. Las personas cotizantes al Sistema Público de Pensiones (SPP) que no cumplan 25 años cotizados tendrán una devolución de sus cotizaciones, equivalente al 10% del Salario Básico Regulador por mes cotizado. El Riesgo La reforma permite a las AFP´s invertir los ahorros de las personas en valores extranjeros y certificados de participación de fondos de inversión extranjeros, entre 10% y 30% del total de ahorros. Además, se crea un esquema “multifondos”, con 4 categorías según nivel de rentabilidad y riesgo. Las personas podrán escoger entre el fondo “Crecimiento” o “Moderado”, pero de no hacer la solicitud la AFP trasladará sus cotizaciones a uno de esos fondos. El fondo de pensiones “Crecimiento” al que irán las cotizaciones de las personas menores de 35 años. Tendrá entre el 30% y 45% de su dinero invertido en instrumentos de renta variable. El fondo de pensiones “Moderado” al que irán las cotizaciones de las personas mayores de 35 años hasta hombres menores de 55 años y mujeres menores de 50 años. Tendrán entre el 20% y 30% del dinero invertido en instrumentos de renta variable. El fondo de pensiones “Conservador” al que irán las cotizaciones de los hombres mayores a 55 años y mujeres mayores de 50 años. Tendrá entre el 0% y el 20% del dinero invertido en instrumentos de renta variable. El fondo de pensiones “Especial de Retiro” será constituido por las cuentas individuales de las personas que ya se encuentran pensionadas e invertirá exclusivamente en instrumentos de renta fija. ¿Quién determinará la edad de jubilación, pensión mínima, reformas al sistema y gestión de riesgo? La reforma plantea crear dos comités: El Comité de Riesgo. Establecerá límites, plazos, categorías de rentabilidad y riesgo de inversión de los fondos. Será integrado por el Superintendente del Sistema Financiero, quien lo presidirá; por el Superintendente Adjunto que tenga a su cargo el Sistema de Pensiones; el presidente del BCR; por un miembro designado de las personas trabajadoras y otro designado en representación de las patronales. El Comité Actuarial establecerá las pensiones mínimas, revisará la edad de jubilación, la composición de la Cuenta de Garantía Solidaria y propondrá reformas al sistema de pensiones. Estará conformado por el Superintendente del Sistema Financiero, quien la presidirá; el presidente del BCR; un miembro designado por el Banco Mundial o el BID; dos miembros designados en asamblea por confederaciones de personas trabajadoras y dos designados por la ANEP. Conclusiones: Con la reforma, el Estado ha logrado reducir sus obligaciones financieras por los costos de la privatización y alargar los plazos de pago. Las AFP han logrado quedarse como comisión $12.6 de cada $100 que los trabajadores coticen, sin asumir ninguna carga de los costos de la privatización. Esta reforma previsional, que ha cargado los costos a la clase trabajadora, es resultado de un bloque de derecha consolidado para defender los intereses de las AFP´s, que ha utilizado herramientas económicas, políticas y mediáticas para acorralar al gobierno bajo amenaza del impago y conseguir sus objetivos privados. La discusión sobre el sistema de pensiones es una discusión política, que tiene que ver con la fuerza organizativa de la clase trabajadora para defender sus derechos contra los interés económicas de las grandes empresas. En 2019 el gobierno deberá afrontar el vencimiento de $800 millones en eurobonos y la derecha, con esta experiencia de las pensiones, ya comienza su estrategia de chantaje pidiendo retomar una mesa de negociación para un acuerdo fiscal (QUE SERÁ A FAVOR DE LOS INTERESES DE LOS GRANDES CAPITALES). f/ABF/JLM/Oct.2017