Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Similar a Ejercicios 8°1

Similar a Ejercicios 8°1 (20)

Más de Laura Melisa

Más de Laura Melisa (20)

Ejercicios 8°1

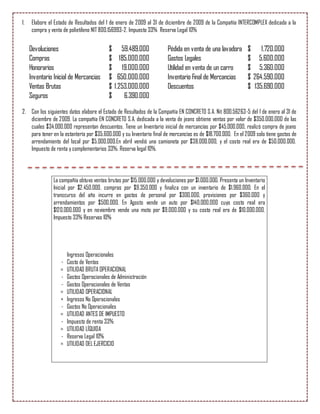

- 1. 1. Elabore el Estado de Resultados del 1 de enero de 2009 al 31 de diciembre de 2009 de la Compañía INTERCOMPLEX dedicada a la compra y venta de polietileno NIT 800.156993-2. Impuesto 33% Reserva Legal 10% Devoluciones $ 59.489.000 Pédida en venta de una lavadora $ 1.720.000 Compras $ 185.000.000 Gastos Legales $ 5.600.000 Honorarios $ 19.000.000 Utilidad en venta de un carro $ 5.360.000 Inventario Inicial de Mercancias $ 650.000.000 Inventario Final de Mercancias $ 264.590.000 Ventas Brutas $ 1.253.000.000 Descuentos $ 135.690.000 Seguros $ 6.390.000 2. Con los siguientes datos elabore el Estado de Resultados de la Compañía EN CONCRETO S.A. Nit 800.56263-5 del 1 de enero al 31 de diciembre de 2009. La compañía EN CONCRETO S.A. dedicada a la venta de jeans obtiene ventas por valor de $350.000.000 de las cuales $34.000.000 representan descuentos. Tiene un Inventario inicial de mercancías por $45.000.000, realizó compra de jeans para tener en la estantería por $35.600.000 y su Inventario final de mercancías es de $18.700.000. En el 2009 solo tiene gastos de arrendamiento del local por $5.000.000.En abril vendió una camioneta por $38.000.000, y el costo real era de $50.000.000. Impuesto de renta y complementarios 33%. Reserva legal 10%. La compañía obtuvo ventas brutas por $15.000.000 y devoluciones por $1.000.000. Presenta un Inventario Inicial por $2.450.000, compras por $9.350.000 y finaliza con un inventario de $1.960.000. En el transcurso del año incurre en gastos de personal por $300.000, provisiones por $360.000 y arrendamientos por $500.000. En Agosto vende un auto por $140.000.000 cuyo costo real era $120.000.000 y en noviembre vende una moto por $9.000.000 y su costo real era de $10.000.000. Impuesto 33% Reservas 10% Ingresos Operacionales - Costo de Ventas = UTILIDAD BRUTA OPERACIONAL - Gastos Operacionales de Administración - Gastos Operacionales de Ventas = UTILIDAD OPERACIONAL + Ingresos No Operacionales - Gastos No Operacionales = UTILIDAD ANTES DE IMPUESTO - Impuesto de renta 33% = UTILIDAD LÍQUIDA - Reserva Legal 10% = UTILIDAD DEL EJERCICIO