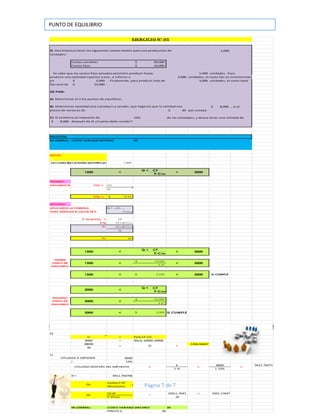

Este documento presenta 5 ejercicios relacionados con el cálculo del punto de equilibrio. El primer ejercicio calcula el precio de venta unitario requerido para obtener una utilidad de $80,000. El segundo calcula el costo variable necesario para obtener una utilidad de $120,000. El tercero calcula el punto de equilibrio en ingresos. Los ejercicios 4 y 5 presentan casos más complejos para calcular puntos de equilibrio e identificar cantidades de venta requeridas.