Balanza comprobación EL CARACOL S.A. marzo 2012

•Descargar como DOC, PDF•

0 recomendaciones•285 vistas

Este documento presenta el balance de comprobación al 31 de marzo de 2012 de la empresa EL CARACOL SA DE CV. Incluye activos, pasivos, capital contable e ingresos y gastos. Además, describe las operaciones realizadas por EL CARACOL SA DE CV durante marzo de 2012 como comisionista de LA MARIPOSA S.A. DE C.V., incluyendo la recepción de mercancía, ventas realizadas, cobros de clientes y pagos a proveedores.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Balanza comprobación EL CARACOL S.A. marzo 2012

Similar a Balanza comprobación EL CARACOL S.A. marzo 2012 (20)

Último

Último (20)

Balanza comprobación EL CARACOL S.A. marzo 2012

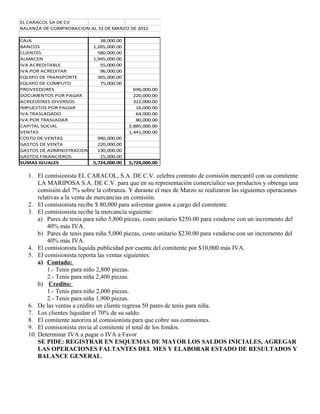

- 1. EL CARACOL SA DE CV BALANZA DE COMPROBACION AL 31 DE MARZO DE 2012 CAJA 38,000.00 BANCOS 1,265,000.00 CLIENTES 580,000.00 ALMACEN 1,945,000.00 IVA ACREDITABLE 55,000.00 IVA POR ACREDITAR 96,000.00 EQUIPO DE TRANSPORTE 365,000.00 EQUIPO DE COMPUTO 75,000.00 PROVEEDORES 696,000.00 DOCUMENTOS POR PAGAR 220,000.00 ACREEDORES DIVERSOS 322,000.00 IMPUESTOS POR PAGAR 16,000.00 IVA TRASLADADO 64,000.00 IVA POR TRASLADAR 80,000.00 CAPITAL SOCIAL 2,885,000.00 VENTAS 1,441,000.00 COSTO DE VENTAS 940,000.00 GASTOS DE VENTA 220,000.00 GASTOS DE ADMINISTRACION 130,000.00 GASTOS FINANCIEROS 15,000.00 SUMAS IGUALES 5,724,000.00 5,724,000.00 1. El comisionista EL CARACOL, S.A. DE C.V. celebra contrato de comisión mercantil con su comitente LA MARIPOSA S.A. DE C.V. para que en su representación comercialice sus productos y obtenga una comisión del 7% sobre la cobranza. Y durante el mes de Marzo se realizaron las siguientes operaciones relativas a la venta de mercancías en comisión. 2. El comisionista recibe $ 80,000 para solventar gastos a cargo del comitente. 3. El comisionista recibe la mercancía siguiente: a) Pares de tenis para niño 5,800 piezas, costo unitario $250.00 para venderse con un incremento del 40% más IVA. b) Pares de tenis para niña 5,000 piezas, costo unitario $230.00 para venderse con un incremento del 40% más IVA. 4. El comisionista liquida publicidad por cuenta del comitente por $10,000 más IVA. 5. El comisionista reporta las ventas siguientes: a) Contado: 1.- Tenis para niño 2,800 piezas. 2.- Tenis para niña 2,400 piezas. b) Credito: 1.- Tenis para niño 2,000 piezas. 2.- Tenis para niña 1,900 piezas. 6. De las ventas a crédito un cliente regresa 50 pares de tenis para niña. 7. Los clientes liquidan el 70% de su saldo. 8. El comitente autoriza al comisionista para que cobre sus comisiones. 9. El comisionista envía al comitente el total de los fondos. 10. Determinar IVA a pagar o IVA a Favor SE PIDE: REGISTRAR EN ESQUEMAS DE MAYOR LOS SALDOS INICIALES, AGREGAR LAS OPERACIONES FALTANTES DEL MES Y ELABORAR ESTADO DE RESULTADOS Y BALANCE GENERAL.