Departamentalización2012 un ook

•Descargar como TXT, PDF•

0 recomendaciones•297 vistas

Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Departamentalización2012 un ook

Similar a Departamentalización2012 un ook (20)

Más de cuerpo de bomberos ibarra

Más de cuerpo de bomberos ibarra (20)

Departamentalización2012 un ook

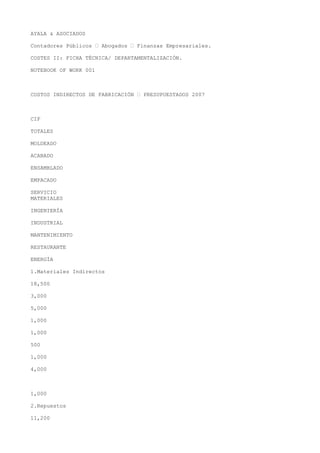

- 1. AYALA & ASOCIADOS Contadores Públicos – Abogados – Finanzas Empresariales. COSTES II: FICHA TÉCNICA/ DEPARTAMENTALIZACIÓN. NOTEBOOK OF WORK 001 COSTOS INDIRECTOS DE FABRICACIÓN – PRESUPUESTADOS 2007 CIF TOTALES MOLDEADO ACABADO ENSAMBLADO EMPACADO SERVICIO MATERIALES INGENIERÍA INDUSTRIAL MANTENIMIENTO RESTAURANTE ENERGÍA 1.Materiales Indirectos 18,500 3,000 5,000 1,000 1,000 500 1,000 4,000 1,000 2.Repuestos 11,200

- 2. 6,000 1,000 500 800 2,000 400 500 3.Fletes – Compra de Materiales 6,000 6,000 4.Trabajo Indirecto 68,000 5,000 4,000 2,000 1,000 11,000 5,000 25,000 6,000 1,000 5.Jefatura y Supervisión

- 3. 72,000 8,000 7,500 8,000 6,000 4,000 4,000 8,500 3,000 3,000 6.Salarios de Oficinistas 39,000 12,000 15,000 7.Tiempo No Productivo 1,000 500 300 200

- 4. 8.Prestaciones Sociales de Mano Obra Indirecta 54,000 4,050 3,540 3,060 2,100 8,100 7,200 10,050 2,700 1,200 9.Herramientas 14,500 1,000 2,500 3,000 500 300 7,000 200 10.Combustible 6,500

- 9. COSTOS INDIRECTOS DE FABRICACIÓN – PRESUPUESTADOS 2007 CIF TOTALES MOLDEADO ACABADO ENSAMBLADO EMPACADO SERVICIO MATERIALES INGENIERÍA INDUSTRIAL MANTENIMIENTO RESTAURANTE ENERGÍA FÁBRICA GENERAL 1.Materiales Indirectos 18,500 3,000 5,000 1,000 1,000 500 1,000 4,000 1,000 2,000 2.Repuestos 11,200 6,000 1,000

- 10. 500 800 2,000 400 500 3.Fletes – Compra de Materiales 6,000 6,000 4.Trabajo Indirecto 68,000 5,000 4,000 2,000 1,000 11,000 5,000 25,000 6,000 1,000 8,000

- 11. 5.Jefatura y Supervisión 72,000 8,000 7,500 8,000 6,000 4,000 4,000 8,500 3,000 3,000 20,000 6.Salarios de Oficinistas 39,000 12,000 15,000 12,000 7.Tiempo No Productivo 1,000 500 300 200

- 12. 8.Prestaciones Sociales de Mano Obra Indirecta 54,000 4,050 3,540 3,060 2,100 8,100 7,200 10,050 2,700 1,200 12,000 9.Herramientas 14,500 1,000 2,500 3,000 500 300 7,000 200 10.Combustible 6,500

- 15. 800 1,600 2,400 800 1,600 16.Depreciación de Edificio 45,000 9,000 9,000 6,000 4,500 3,000 1,500 3,000 4,500 1,500 3,000 17.Depreciación Maquinaria 54,000 18,000 6,300 2,700 3,600 9,000 2,250 10,800 1,350 18.Seguros 14,000 2,200

- 18. COSTOS INDIRECTOS DE FABRICACIÓN – PRESUPUESTADOS 2007 CIF TOTALES MOLDEADO ACABADO ENSAMBLADO EMPACADO SERVICIO MATERIALES INGENIERÍA INDUSTRIAL MANTENIMIENTO RESTAURANTE ENERGÍA FÁBRICA GENERAL 1.Materiales Indirectos 18,500 3,000 5,000 1,000 1,000 500 1,000 4,000 1,000 2,000 2.Repuestos 11,200 6,000

- 19. 1,000 500 800 2,000 400 500 3.Fletes – Compra de Materiales 6,000 6,000 4.Trabajo Indirecto 68,000 5,000 4,000 2,000 1,000 11,000 5,000 25,000 6,000 1,000

- 20. 8,000 5.Jefatura y Supervisión 72,000 8,000 7,500 8,000 6,000 4,000 4,000 8,500 3,000 3,000 20,000 6.Salarios de Oficinistas 39,000 12,000 15,000 12,000 7.Tiempo No Productivo 1,000 500 300 200

- 21. 8.Prestaciones Sociales de Mano Obra Indirecta 54,000 4,050 3,540 3,060 2,100 8,100 7,200 10,050 2,700 1,200 12,000 9.Herramientas 14,500 1,000 2,500 3,000 500 300 7,000 200 10.Combustible 6,500

- 24. 1,600 800 1,600 2,400 800 1,600 16.Depreciación de Edificio 45,000 9,000 9,000 6,000 4,500 3,000 1,500 3,000 4,500 1,500 3,000 17.Depreciación Maquinaria 54,000 18,000 6,300 2,700 3,600 9,000 2,250 10,800 1,350 18.Seguros 14,000

- 33. COSTOS INDIRECTOS DE FABRICACIÓN – PRESUPUESTADOS 2007 CIF TOTALES MOLDEADO ACABADO ENSAMBLADO EMPACADO SERVICIO MATERIALES INGENIERÍA INDUSTRIAL MANTENIMIENTO RESTAURANTE ENERGÍA FÁBRICA GENERAL 1.Materiales Indirectos 18,500 3,000 5,000 1,000 1,000 500 1,000 4,000 1,000 2,000 2.Repuestos 11,200 6,000 1,000

- 34. 500 800 2,000 400 500 3.Fletes – Compra de Materiales 6,000 6,000 4.Trabajo Indirecto 68,000 5,000 4,000 2,000 1,000 11,000 5,000 25,000 6,000 1,000 8,000

- 35. 5.Jefatura y Supervisión 72,000 8,000 7,500 8,000 6,000 4,000 4,000 8,500 3,000 3,000 20,000 6.Salarios de Oficinistas 39,000 12,000 15,000 12,000 7.Tiempo No Productivo 1,000 500 300 200

- 36. 8.Prestaciones Sociales de Mano Obra Indirecta 54,000 4,050 3,540 3,060 2,100 8,100 7,200 10,050 2,700 1,200 12,000 9.Herramientas 14,500 1,000 2,500 3,000 500 300 7,000 200 10.Combustible 6,500

- 39. 800 1,600 2,400 800 1,600 16.Depreciación de Edificio 45,000 9,000 9,000 6,000 4,500 3,000 1,500 3,000 4,500 1,500 3,000 17.Depreciación Maquinaria 54,000 18,000 6,300 2,700 3,600 9,000 2,250 10,800 1,350 18.Seguros 14,000 2,200

- 50. COSTOS INDIRECTOS DE FABRICACIÓN – PRESUPUESTADOS 2007 CIF TOTALES MOLDEADO ACABADO ENSAMBLADO EMPACADO SERVICIO MATERIALES INGENIERÍA INDUSTRIAL MANTENIMIENTO RESTAURANTE ENERGÍA FÁBRICA GENERAL 1.Materiales Indirectos 3,000 5,000 1,000 1,000 500 1,000 4,000 1,000 2,000 2.Repuestos 6,000 1,000

- 51. 500 800 2,000 400 500 3.Fletes – Compra de Materiales 6,000 4.Trabajo Indirecto 5,000 4,000 2,000 1,000 11,000 5,000 25,000 6,000 1,000 8,000

- 52. 5.Jefatura y Supervisión 8,000 7,500 8,000 6,000 4,000 4,000 8,500 3,000 3,000 20,000 6.Salarios de Oficinistas 12,000 15,000 12,000 7.Tiempo No Productivo 500 300 200

- 53. 8.Prestaciones Sociales de Mano Obra Indirecta 4,050 3,540 3,060 2,100 8,100 7,200 10,050 2,700 1,200 12,000 9.Herramientas 1,000 2,500 3,000 500 300 7,000 200 10.Combustible

- 56. 800 1,600 2,400 800 1,600 16.Depreciación de Edificio 9,000 9,000 6,000 4,500 3,000 1,500 3,000 4,500 1,500 3,000 17.Depreciación Maquinaria 18,000 6,300 2,700 3,600 9,000 2,250 10,800 1,350 18.Seguros 2,200

- 65. COSTOS INDIRECTOS DE FABRICACIÓN – PRESUPUESTADOS 2007 CIF TOTALES MOLDEADO ACABADO ENSAMBLADO EMPACADO SERVICIO MATERIALES INGENIERÍA INDUSTRIAL MANTENIMIENTO RESTAURANTE ENERGÍA FÁBRICA GENERAL 1.Materiales Indirectos 18,500 3,000 5,000 1,000 1,000 500 1,000 4,000 1,000 2,000 2.Repuestos 11,200 6,000 1,000

- 66. 500 800 2,000 400 500 3.Fletes – Compra de Materiales 6,000 6,000 4.Trabajo Indirecto 68,000 5,000 4,000 2,000 1,000 11,000 5,000 25,000 6,000 1,000 8,000

- 67. 5.Jefatura y Supervisión 72,000 8,000 7,500 8,000 6,000 4,000 4,000 8,500 3,000 3,000 20,000 6.Salarios de Oficinistas 39,000 12,000 15,000 12,000 7.Tiempo No Productivo 1,000 500 300 200

- 68. 8.Prestaciones Sociales de Mano Obra Indirecta 54,000 4,050 3,540 3,060 2,100 8,100 7,200 10,050 2,700 1,200 12,000 9.Herramientas 14,500 1,000 2,500 3,000 500 300 7,000 200 10.Combustible 6,500

- 71. 800 1,600 2,400 800 1,600 16.Depreciación de Edificio 45,000 9,000 9,000 6,000 4,500 3,000 1,500 3,000 4,500 1,500 3,000 17.Depreciación Maquinaria 54,000 18,000 6,300 2,700 3,600 9,000 2,250 10,800 1,350 18.Seguros 14,000 2,200

- 79. SOLUCIÓN: ENTIDAD ECONÓMICA: 1. COSTOS DEL DEPARTAMENTO ENERGÍA $ 27,500 DEPARTAMENTOS DISTRIBUCIÓN COSTO ELECTRICIDAD % DEL TOTAL COSTO TOTAL DEL DEPARTAMENTO DE ENERGÍA COSTO DE ENERGÍA A CADA DEPARTAMENTO MOLDEADO 6,000 40.50% $ 27,500 11,137

- 80. ACABADO 1,000 6.80% $ 27,500 1,870 ENSAMBLADO 1,000 6.80% $ 27,500 1,870 EMPACADO 500 3.40% $ 27,500 935 SUMINISTRO MATERAILES 500 3.40% $ 27,500 935 INGENIERÍA INDUSTRAIL 300 2.00% $ 27,500 550 MANTENIMIENTO 3,000 20.20% $ 27,500 5,555 RESTAURANTE

- 81. 2,000 13.50% $ 27,500 3,713 FÁBRICA GENERAL 500 3.40% $ 27,500 935 TOTAL $ 14,800 100% $ 27,500

- 82. ENTIDAD ECONÓMICA: 2. COSTOS DEL DEPARTAMENTO DE MANTENIMIENTO $ 79,605 DEPARTAMENTOS CÁLCULO DE HORAS/HOMBRE MANTENIMIENTO % DEL TOTAL COSTO TOTAL DEL DEPARTAMENTO DE MANTENIMIENTO COSTO DE MANTENIMIENTO A CADA DEPARTAMENTO MOLDEADO 6,000 50.00% $ 79,605 $ 39,802 ACABADO 2,000 16.66% $ 79,605 13,262 ENSAMBLADO 1,000 8.33% $ 79,605 6,631 EMPACADO 500 4.17%

- 83. $ 79,605 3,320 SUMINISTRO MATERAILES 500 4.17% $ 79,605 3,320 INGENIERÍA INDUSTRAIL 500 4.17% $ 79,605 3,320 RESTAURANTE 1,000 8.33% $ 79,605 6,630 FÁBRICA GENERAL 500 4.17% $ 79,605 3,320 TOTAL 12,000 100% $ 79,605

- 84. ENTIDAD ECONÓMICA: 3. COSTOS DEL DEPARTAMENTO DE FÁBRICA GENERAL $ 71,680 DEPARTAMENTOS NÚMERO DE EMPLEADOS % DEL TOTAL COSTO TOTAL DEL DEPARTAMENTO DE FÁBRICA GENERAL COSTO DEL DEPARTAMENTO FÁBRICA GENERAL A CADA DEPARTAMENTO MOLDEADO 60 40.00% $ 71,680 $ 28,672 ACABADO 20 13.30% $ 71,680 9,533 ENSAMBLADO 30 20.00% $ 71,680 14,336 EMPACADO 15 10.00%

- 85. $ 71,680 7,168 SUMINISTRO MATERAILES 10 6.70% $ 71,680 4,803 INGENIERÍA INDUSTRAIL 5 3.30% $ 71,680 2,365 RESTAURANTE 10 6.70% $ 71,680 4,803 TOTAL 150 100% $ 71,680

- 86. ENTIDAD ECONÓMICA: 4. COSTOS DEL DEPARTAMENTO DE RESTAURANTE $ 70,121 DEPARTAMENTOS NÚMERO DE EMPLEADOS % DEL TOTAL COSTO TOTAL DEL DEPARTAMENTO DE RESTAURANTE COSTO DEL DEPARTAMENTO RESTAURANTE A CADA DEPARTAMENTO MOLDEADO 60 43.00% $ 70,121 $ 30,152 ACABADO 20 14.30% 10,027 ENSAMBLADO 30 21.50% 15,076 EMPACADO 15 10.70%

- 88. ENTIDAD ECONÓMICA: 5. COSTOS DEL DEPARTAMENTO DE SERVICIO DE MATERIALES $ 72,537 DEPARTAMENTOS NECESIDAD TOTAL DE MATERIALES Y REPUESTOS % DEL TOTAL COSTO TOTAL DEL DEPARTAMENTO DE MATERIALES COSTO DEL DEPARTAMENTO DE MATERIALES A CADA DEPARTAMENTO MOLDEADO $ 584,000 70.30% $ 72,537 $ 50,994 ACABADO 88,000 10.60% $ 72,537 7,689 ENSAMBLADO 22,000 2.70% $ 72,537 1,958 EMPACADO 136,000 16.40%

- 90. ENTIDAD ECONÓMICA: 6. COSTOS DEL DEPARTAMENTO DE INGENIERÍA INDUSTRAIL $ 43,619 DEPARTAMENTOS HORAS DE MANO DE OBRA DIRECTA CALCULADAS % DEL TOTAL COSTO TOTAL DEL DEPARTAMENTO DE INGENIERÍA INDUSTRIAL COSTO DEL DEPARTAMENTO INGENIERÍA INDUSTRIAL A CADA DEPARTAMENTO MOLDEADO 100,000 48.10% $ 43,619 $ 20,981 ACABADO 32,000 15.40% $ 43,619 6,717 ENSAMBLADO 50,000 24.00% $ 43,619 10,469 EMPACADO 26,000 12.50%