Definición y tipos de activo en

•Descargar como PPT, PDF•

0 recomendaciones•2,276 vistas

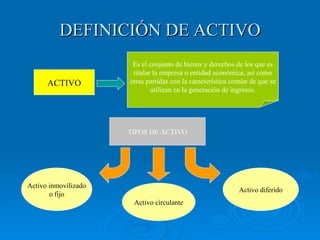

El documento define los activos como los bienes y derechos de los que es titular una entidad económica y que se utilizan para generar ingresos. Describe tres tipos principales de activos: activo inmovilizado o fijo, activo circulante y activo diferido. El activo inmovilizado incluye bienes materiales e intangibles de largo plazo. El activo circulante son recursos que pueden convertirse en efectivo en el transcurso normal de los negocios durante un año. Y el activo diferido son bienes y derechos ad

![TIPOS DE ACTIVO ,[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Definición y tipos de activo en

Similar a Definición y tipos de activo en (20)

Definición y tipos de activo en

- 1. DEFINICIÓN DE ACTIVO ACTIVO Es el conjunto de bienes y derechos de los que es titular la empresa o entidad económica, así como otras partidas con la característica común de que se utilizan en la generación de ingresos. TIPOS DE ACTIVO Activo inmovilizado o fijo Activo circulante Activo diferido

- 4. ACTIVO CIRCULANTE Es la parte del activo de una empresa formada por la caja y demás recursos del activo que, en teoría, son transformables en efectivo en el transcurso normal de los negocios de la empresa, durante un año. Se llama así, porque se supone que el dinero circula. Son aquellos derechos, bienes materiales, o créditos destinados a la operación mercantil o procedente de ésta y que como operaciones normales pueden venderse, transformarse, cederse, intercambiarse por otros, etc… Se considera como activo circulante el activo convertible en efectivo, como las partidas caja, bancos, cuentas por cobrar, documentos por cobrar, mercaderías, etc…

- 5. ACTIVO DIFERIDO Es el conjunto de bienes y derechos que se han adquirido como un gasto adelantado. Está integrado por valores cuya capacidad de recuperación (recuperabilidad), está condicionada generalmente por el transcurso del tiempo; es el caso de inversiones realizadas por el empresa y que en un lapso se convertirán en gastos. Representan la forma de distribuir bienes y derechos que deben ser aplicadas a gastos o costos de periodos futuros, por lo que tiene que mostrarse, en el balance a su costo no Devengado. Son “cargos diferidos” o “gastos diferidos”, cuya aplicación se difiere o pospone por no corresponder al ejercicio que se concluye. Son ejemplos de activo diferido las inversiones amortizables (investigaciones, instalaciones, Organización), gastos pagados por adelantado (rentas, seguros e intereses), anticipo a proveedores. Pero sobre todo el ejemplo típico de activo diferido es el gasto de una empresa en I+D (Investigación Y Desarrollo).

- 6. PRINCIPIO CONTABLE DE REGISTRO PRINCIPIO CONTABLE DE REGISTRO El principio de registro establece que los hechos económicos han de registrarse en el momento en que nazca el derecho u obligación. Los hechos económicos deben registrarse cuando nazcan los derechos u obligaciones que los mismos originen. Por ejemplo: En una subvención se contabilizaría en la fecha que figurase en la carta que se nos comunica que se nos concede la subvención. No sería por tanto, correcto, contabilizarla en el momento de recibir la transferencia por la cuantía de la subvención.