Recomendados

Más contenido relacionado

Similar a Mapa-conceptual-de-los-Costos-2.docx

Similar a Mapa-conceptual-de-los-Costos-2.docx (20)

Último

Último (20)

Mapa-conceptual-de-los-Costos-2.docx

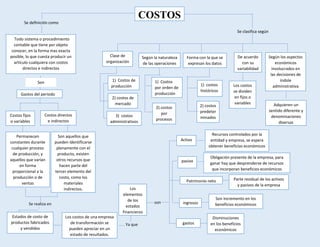

- 1. Se definición como Todo sistema o procedimiento contable que tiene por objeto conocer, en la forma mas exacta posible, lo que cuesta producir un artículo cualquiera con costos directos e indirectos Se clasifica según Clase de organización Según la naturaleza de las operaciones Forma con la que se expresan los datos 1) Costos de producción 2) costos de mercado 3) costos administrativos 1) Costos por orden de producción 2) costos por procesos 1) costos históricos 2) costos predeter minados Son Costos fijos o variables Costos directos e indirectos Permanecen constantes durante cualquier proceso de producción, y aquellos que varían en forma proporcional a la producción o de ventas Son aquellos que pueden identificarse plenamente con el producto, existen otros recursos que hacen parte del tercer elemento del costo, como los materiales indirectos. De acuerdo con su variabilidad Según los aspectos económicos involucrados en las decisiones de índole administrativa Los costos se dividen en fijos o variables Adquieren un sentido diferente y denominaciones diversas Gastos del periodo Se realiza en Los costos de una empresa de transformación se pueden apreciar en un estado de resultados. Ya que Los elementos de los estados financieros son Activo pasivo Patrimonio neto ingresos gastos Recursos controlados por la entidad y empresa, se espera obtener beneficios económicos Obligación presente de la empresa, para ganar hay que desprenderse de recursos que incorporan beneficios económicos Parte residual de los activos y pasivos de la empresa Son incremento en los beneficios económicos Disminuciones en los beneficios económicos COSTOS Estados de costo de productos fabricados y vendidos