Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Casos prácticos.docxnic16

Similar a Casos prácticos.docxnic16 (20)

Último

Último (20)

Casos prácticos.docxnic16

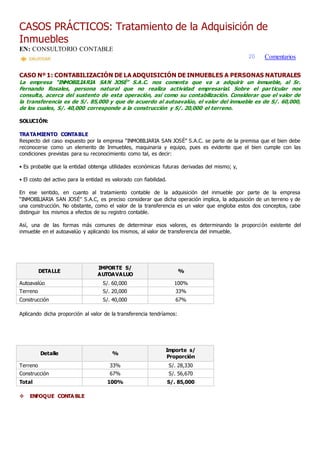

- 1. CASOS PRÁCTICOS: Tratamiento de la Adquisición de Inmuebles EN: CONSULTORIO CONTABLE 20 Comentarios CASO Nº 1: CONTABILIZACIÓN DE LA ADQUISICIÓN DE INMUEBLES A PERSONAS NATURALES La empresa “INMOBILIARIA SAN JOSÉ” S.A.C. nos comenta que va a adquirir un inmueble, al Sr. Fernando Rosales, persona natural que no realiza actividad empresarial. Sobre el particular nos consulta, acerca del sustento de esta operación, así como su contabilización. Considerar que el valor de la transferencia es de S/. 85,000 y que de acuerdo al autoavalúo, el valor del inmueble es de S/. 60,000, de los cuales, S/. 40,000 corresponde a la construcción y S/. 20,000 el terreno. SOLUCIÓN: TRATAMIENTO CONTABLE Respecto del caso expuesto por la empresa “INMOBILIARIA SAN JOSÉ” S.A.C. se parte de la premisa que el bien debe reconocerse como un elemento de Inmuebles, maquinaria y equipo, pues es evidente que el bien cumple con las condiciones previstas para su reconocimiento como tal, es decir: • Es probable que la entidad obtenga utilidades económicas futuras derivadas del mismo; y, • El costo del activo para la entidad es valorado con fiabilidad. En ese sentido, en cuanto al tratamiento contable de la adquisición del inmueble por parte de la empresa “INMOBILIARIA SAN JOSÉ” S.A.C, es preciso considerar que dicha operación implica, la adquisición de un terreno y de una construcción. No obstante, como el valor de la transferencia es un valor que engloba estos dos conceptos, cabe distinguir los mismos a efectos de su registro contable. Así, una de las formas más comunes de determinar esos valores, es determinando la proporción existente del inmueble en el autoavalúo y aplicando los mismos, al valor de transferencia del inmueble. DETALLE IMPORTE S/ AUTOAVALUO % Autoavalúo S/. 60,000 100% Terreno S/. 20,000 33% Construcción S/. 40,000 67% Aplicando dicha proporción al valor de la transferencia tendríamos: Detalle % Importe s/ Proporción Terreno 33% S/. 28,330 Construcción 67% S/. 56,670 Total 100% S/. 85,000 ENFOQUE CONTA BLE

- 2. TRATAMIENTO TRIBUTARIO Teniendo en consideración que el enajenante es una persona natural que no realiza actividad empresarial, el tratamiento tributario que le corresponde por la venta del inmueble descrito, dependerá si el bien fue adquirido antes o con posterioridad al 01.01.2004. En ese sentido, si el bien fue adquirido con anterioridad a dicha fecha, la operación no estará gravada con el Impuesto a la Renta, pues no calificará como Ganancias de Capital (rentas de segunda categoría). Sin embargo, si el bien fue adquirido con posterioridad al 01.01.2004, el enajenante habrá generado una Ganancia de Capital, la cual está sujeta a una tasa del 5% sobre la diferencia entre el valor de la venta y el costo de adquisición del bien. De otra parte, y en relación al adquirente del bien, debe considerarse en principio que la adquisición del inmueble, debe sustentarse con el respectivo comprobante de pago. Sin embargo, el numeral 2 del artículo 6º del Reglamento de Comprobantes de Pago1, establece la posibilidad que las personas naturales, sociedades conyugales y sucesiones indivisas que sin ser habituales requieran otorgar comprobantes de pago a sujetos que necesiten sustentar gasto o costo para efecto tributario, puedan solicitar el Formulario N° 820 – Comprobante por Operaciones No Habituales2 . 1 Aprobado por Resolución de Superintendencia Nº 007-99/SUNAT (24.01.1999). 2 Cabe indicar que para solicitar el Formulario Nº 820 “Operaciones No Habituales” las personas naturales, sociedades conyugales o sucesiones indivisas deberán presentar el formato “Solicitud del Formulario N° 820” y exhibir los originales y presentar copi a simple de la documentación que sustente la propiedad del bien transferido o cedido en uso, o la prestación del servicio así como el pago por la transferencia del bien, su cesión en uso o la prestación del servicio, de haberse realizado al momento de presentar la solicitud. Ver formato de la solicitud en la siguiente dirección electrónica: http://www.sunat.gob.pe/orientacion/formularios/cp/SolicitudF-820.pdf

- 3. Agrega la citada norma que no será necesario el Formulario N° 820 para sustentar gasto o costo para efecto tributario tratándose de operaciones inscritas en alguno de los siguientes registros, según corresponda: Registro de Propiedad Inmueble y Registro de Bienes Muebles, a cargo de la Superintendencia Nacional de Registros Públicos – SUNARP; Registro Público del Mercado de Valores a cargo de la Comisión Nacional Supervisora de Empresas y Valores – CONASEV; Registro de Propiedad Industrial, a cargo del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Industrial – INDECOPI. En ese sentido, si la empresa “INMOBILIARIA SAN JOSÉ” S.A.C. inscribe la operación de compra del inmueble en el Registro de la Propiedad Inmueble, no requerirá sustentar la adquisición con un comprobante de pago o con el Formulario Nº 820 Comprobante por Operaciones No Habituales, pudiéndose sustentar la operación con la inscripción en dicho registro. CASO Nº 2: TRATAMIENTO DE LOS IMPUESTOS QUE AFECTAN LA ADQUISICIÓN DE INMUEBLES Con fecha 30.11.2009, la empresa “LATIN SOUL” S.R.L. compró un inmueble recién construido pagando S/. 120,000 más IGV. Asimismo, nos comentan que pagó S/. 1,560 por Impuesto a la Alcabala y S/. 780 por Impuesto Predial. Sobre el particular, nos piden el tratamiento contable de cada uno de estos desembolsos. SOLUCIÓN: a) Adquisición del Inmueble En la adquisición del inmueble que nos refiere la empresa “LATIN SOUL” S.R.L. debemos considerar el siguiente registro contable: ENFOQUE CONTA BLE

- 4. IMPORTA NTE: A efectos de la contabilización del inmueble, la empresa debe efectuar la separación del valor del terreno y del valor de la construcción. Sin embargo, como el Precio Pagado por el inmueble, no separa ambos valores, los mismos se podrían determinar de forma proporcional, en base a los valores declarados a la municipalidad correspondiente. Así: CONCEPTOS AUTOVALUO % PRECIO PAGADO Terreno 38,000 38% 45,600 Construcción 62,000 62% 74,400 Total 100,000 100% 120,000 b) Impuesto a la Alcabala

- 5. El Impuesto a la Alcabala deberá afectar el costo de adquisición (tanto contable como tributario) del inmueble, pues en aplicación del Párrafo 16 de la NIC 16 y del artículo 20º de la Ley del Impuesto a la Renta, los tributos no recuperables deben afectar dicho costo. De ser así, el tratamiento contable de este desembolso será: c) Impuesto Predial A diferencia del Impuesto a la Alcabala que afectó el costo de adquisición del inmueble, tratándose del Impuesto Predial éste debe cargarse a resultados del ejercicio en que se haya devengado el citado el impuesto. Ello es así, pues de acuerdo al Párrafo 20 de la NIC 16, deben considerarse como parte del costo de adquisición de un activo todos los desembolsos necesarios relacionados con dicha adquisición, hasta que el bien se encuentre en el lugar y condiciones necesarias para operar de la forma prevista por la dirección. De ser así, el tratamiento contable a seguir será: