Recomendados

Recomendados

Más contenido relacionado

Similar a 1 examen final planeamiento tributario yara yanela neyra manazanares (2)

Similar a 1 examen final planeamiento tributario yara yanela neyra manazanares (2) (20)

Más de YARAYANELANEYRAMANZA

Último

Último (14)

1 examen final planeamiento tributario yara yanela neyra manazanares (2)

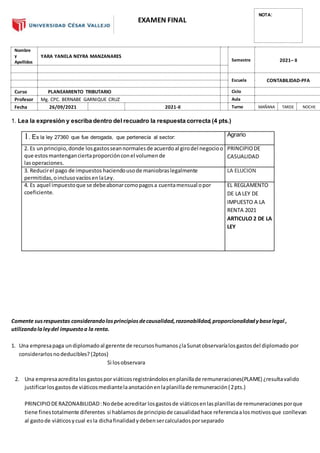

- 1. EXAMEN FINAL Nombre y Apellidos YARA YANELA NEYRA MANZANARES Semestre 2021– II Escuela CONTABILIDAD-PFA Curso PLANEAMIENTO TRIBUTARIO Ciclo Profesor Mg. CPC. BERNABE GARNIQUE CRUZ Aula Fecha 26/09/2021 2021-II Turno MAÑANA TARDE NOCHE 1. Lea la expresión y escriba dentro del recuadro la respuesta correcta (4 pts.) 1. Es la ley 27360 que fue derogada, que pertenecía al sector: Agrario 2. Es unprincipio,donde losgastosseannormalesde acuerdoal girodel negocioo que estosmantenganciertaproporciónconel volumende lasoperaciones. PRINCIPIODE CASUALIDAD 3. Reducirel pago de impuestos haciendousode maniobraslegalmente permitidas,oinclusovacíosenlaLey. LA ELUCION 4. Es aquel impuestoque se debeabonarcomopagosa cuentamensual opor coeficiente. EL REGLAMENTO DE LA LEY DE IMPUESTO A LA RENTA 2021 ARTICULO 2 DE LA LEY Comente susrespuestas considerandolosprincipiosdecausalidad,razonabilidad,proporcionalidadybaselegal , utilizandolaleydel impuestoa la renta. 1. Una empresapaga undiplomadoal gerente de recursoshumanos¿laSunatobservaríalosgastosdel diplomado por considerarlosnodeducibles? (2ptos) Si losobservara 2. Una empresaacreditalosgastospor viáticosregistrándolosenplanillade remuneraciones(PLAME) ¿resultavalido justificarlosgastosde viáticosmediantelaanotaciónenlaplanillade remuneración(2pts.) PRINCIPIODERAZONABILIDAD:Nodebe acreditar losgastosde viáticosenlasplanillasde remuneracionesporque tiene finestotalmente diferentes si hablamosde principiode casualidadhace referenciaalosmotivosque conllevan al gastode viáticosycual esla dichafinalidad ydebensercalculadosporseparado NOTA:

- 2. 3. La empresaasignaa susejecutivosde ventasmovilidadafinque puedadesarrollarsusfunciones,sustentándoseel importe entregadomediante planillade movilidad¿el gastoarealizarserádeducible? (3Ptos) Si es deducibleyaque se encuentratipificadoenel incisoadel articulodel tuirlos gastospor conceptode movilidad podránser sustentadosconcomprobantesde pagoconplanillasuscritaporel trabajadorusuariode la movilidad,enla formay condicionesque señaleel reglamento. 4. Una empresaadquirióbotellasde piscoconlafinalidadde obsequiarlasalosgerentesde lasempresasclientes,y maletinesconel logotipode laempresapararegalarlosenformamasivaa susconsumidores.¿Ambosgastosresultan deduciblescomogastosde representación? (3Ptos.) Ambosgastosson de presentaciónporque mi objetivoespresentarmi imagenque me permitamantenerymejorarmi posición enel mercadoesunaforma de realizarmi marketing (incisos ) yr) del articulo37 del TUO la leydel impuestoalarentaconcordadocon los incisosm)del articulo21 de su reglamentoaprobado porel decretosupremoN122-94 -EF normasy modificaciones. 5.Una empresahainiciado actividadesenel ejercicio2020 y ha obtenidoutilidad. ¿Qué sistemale corresponderáutilizar afín de efectuarel cálculode suspagos a cuenta de impuestoalarenta del año2021 (3 Ptos) para el calculoir para el año 2021 se vioobligadoaunnuevocalculodel irasi este procedimientoexepcional implica comparar losingresosnetosobtenidosencadamescon losmismosmeses correspondiendoel ejercicios2020. Si como resultadode dichacomprovacionse determinaque losingresosnetosandisminuidomasde un30 % se suspende el pago a cuenta de dichomes, manteniéndose laobligaciónformal de presentarladeclaraciónjurada del periodo se han disminuidohasta un30% se multiplicael importe determinandocomopagoa cuentadel mes segúnel procedimiento previstodel articulode laleydel impuestoalarenta por factor, siendoeste el resultadoel pagoacuentadel mes,no an disminuidose aplicade laleydel impuestoalarenta……… 6. ¿Cómo estácompuestolaremuneracióndiariadel régimenlaboral agrario?Describa.(3Ptos.) RégimenLaboral Agrario RemuneraciónDiariaRégimenAgrario GratificaciónLegal RégimenAgrario CompensaciónporTiempode ServiciosRegimenAgrario Calculode sueldoenRégimenAgrario AsignaciónFamiliar DeclaraciónPDTPLAME BonificaciónEspecialporTrabajoAgrario(BETA) DescansoVacacional Utilidades IndemnizaciónporDespidoArbitrario Segurode Salud

- 3. La normaindicaque la Remuneracióndiaria=remuneraciónbásica+ las gratificaciones+compensaciónportiempode servicio.Laremuneración diariadel régimenagrario es S/ 31.00 , por otra parte, la remuneraciónmensual esS/ 930.00.Adicionalmente,laoportunidadde pago: segúnacuerdode partes(semanal,quincenal,mensual).El pagode lagratificaciónlegal diariadel régimenagrarioes S/ 5.17.Una alternativaparael pago de la gratificaciónesque el trabajador puede elegirque el beneficiose pague semestralmente yque nosea prorrateadoenla remuneracióndiaria. Conlasmodificacionesvigentesse haestructurado de la siguiente manera:CTS:9.72% RemuneraciónBásica,Gratificaciones:16.66% RemuneraciónBásica,Porotra parte, se mencionaque estosconceptosse actualizaránenel mismoporcentaje que losincrementosde laremuneraciónmínima vital…..