Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Arreadamiento financiero -_tablas

Similar a Arreadamiento financiero -_tablas (20)

Último

Último (20)

Arreadamiento financiero -_tablas

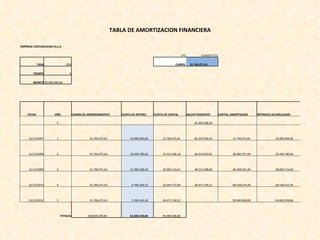

- 1. TABLA DE AMORTIZACION FINANCIERA EMPRESA CONTABILIDAD III,C.A V^5 0,401877572 TASA 20% CANON 31.766.071,81 TIEMPO 5 MONTO 95.000.000,00 FECHA AÑO CANON DE ARRENDAMIENTO CUOTA DE INTERES CUOTA DE CAPITAL SALDO PENDIENTE CAPITAL AMORTIZADO INTERESES ACUMULADOS 0 95.000.000,00 31/12/2007 1 31.766.071,81 19.000.000,00 12.766.071,81 82.233.928,19 12.766.071,81 19.000.000,00 31/12/2008 2 31.766.071,81 16.446.785,64 15.319.286,18 66.914.642,01 28.085.357,99 35.446.785,64 31/12/2009 3 31.766.071,81 13.382.928,40 18.383.143,41 48.531.498,60 46.468.501,40 48.829.714,04 31/12/2010 4 31.766.071,81 9.706.299,72 22.059.772,09 26.471.726,51 68.528.273,49 58.536.013,76 31/12/2011 5 31.766.071,81 5.294.345,30 26.471.726,51 - 95.000.000,00 63.830.359,06 TOTALES 158.830.359,06 63.830.359,06 95.000.000,00

- 2. CUADRO DE AMORTIZACIÓN TÉCNICA EMPRESA CONTABILIDAD III,C.A CUOTA DE AMORTIZACÍON = COSTO - SALVAMENTO VIDA ÚTIL AÑO FECHA ALICUOTA CUOTA DE AMORTIZACIÓN VALOR POR AMORTIZAR 1 31/12/2007 1/5 18.600.000,00 93.000.000,00 2 31/12/2008 1/5 18.600.000,00 74.400.000,00 3 31/12/2009 1/5 18.600.000,00 55.800.000,00 4 31/12/2010 1/5 18.600.000,00 37.200.000,00 5 31/12/2011 1/5 18.600.000,00 18.600.000,00 93.000.000,00 COSTO 95.000.000,00 SALVAMENTO 2.000.000,00 VIDA ÚTIL 5

- 3. EMPRESA CONTABILIDAD III, C.A POR LA FIRMA DEL CONTRATO: FECHA DESCRIPCIÓN DEBE HABER - 1 - 01/01/2007 Activo Fijo en Leasing 95.000.000,00 Intereses Pagados por Anticipado 63.830.359,06 Obligacion Leasing por Pagar 158.830.359,06 Registro del contrato de arrendamiento financiero PAGO DE LA PRIMERA CUOTA: FECHA DESCRIPCIÓN DEBE HABER - 2 - 31/12/2007 Intereses Pagados por Anticipado 31.766.071,81 Crédito Fiscal IVA 3.176.607,18 Banco 34.942.678,99 Registro del pago la primera cuota + pago del IVA AMORTIZACIÓN DE LOS INTERESES EN EL PRIMER AÑO: FECHA DESCRIPCIÓN DEBE HABER - 3 - 31/12/2007 Gastos de Intereses 19.000.000,00 Intereses Pagados por Anticipado 19.000.000,00 Registro de los intereses del primer año

- 4. CUOTA DE AMORTIZACIÓN DEL LEASING CORRESPONDIENTE AL PRIMER AÑO : FECHA DESCRIPCIÓN DEBE HABER - 4 - 31/12/2007 Gastos Amortización Activo Fijo en Leasing 18.600.000,00 Amortización Acumulada Activo Fijo en Leasing 18.600.000,00 Registro de la amortización del bien intangible el 1er año PAGO DE LA SEGUNDA CUOTA: FECHA DESCRIPCIÓN DEBE HABER - 1 - 31/12/2008 Intereses Pagados por Anticipado 31.766.071,81 Crédito Fiscal IVA 3.176.607,18 Banco 34.942.678,99 Registro del pago la segunda cuota + pago del IVA AMORTIZACIÓN DE LOS INTERESES EN EL SEGUNDO AÑO : FECHA DESCRIPCIÓN DEBE HABER - 2 - 31/12/2008 Gastos de Intereses 16.446.785,64 Intereses Pagados por Anticipado 16.446.785,64 Registro de los intereses del segundo año

- 5. CUOTA DE AMORTIZACIÓN DEL LEASING CORRESPONDIENTE AL PRIMER AÑO: FECHA DESCRIPCIÓN DEBE HABER - 3 - 31/12/2008 Gastos Amortización Activo Fijo en Leasing 18.600.000,00 Amortización Acumulada Activo Fijo en Leasing 18.600.000,00 Registro de la amortización del bien intangible el 2do año PAGO DE LA TERCERA CUOTA: FECHA DESCRIPCIÓN DEBE HABER - 1 - 31/12/2009 Intereses Pagados por Anticipado 31.766.071,81 Crédito Fiscal IVA 3.176.607,18 Banco 34.942.678,99 Registro del pago la tercera cuota + pago del IVA AMORTIZACIÓN DE LOS INTERESES EN EL TERCER AÑO: FECHA DESCRIPCIÓN DEBE HABER - 2 - 31/12/2009 Gastos de Intereses 13.382.928,40 Intereses Pagados por Anticipado 13.382.928,40 Registro de los intereses del tercer año

- 6. CUOTA DE AMORTIZACIÓN DEL LEASING CORRESPONDIENTE AL TERCER AÑO : FECHA DESCRIPCIÓN DEBE HABER - 3 - 31/12/2009 Gastos Amortización Activo Fijo en Leasing 18.600.000,00 Amortización Acumulada Activo Fijo en Leasing 18.600.000,00 Registro de la amortización del bien intangible el 3er año PAGO DE LA CUARTA CUOTA: FECHA DESCRIPCIÓN DEBE HABER - 1 - 31/12/2010 Intereses Pagados por Anticipado 31.766.071,81 Crédito Fiscal IVA 3.176.607,18 Banco 34.942.678,99 Registro del pago la cuarta cuota + pago del IVA AMORTIZACIÓN DE LOS INTERESES EN EL CUARTO AÑO: FECHA DESCRIPCIÓN DEBE HABER - 2 - 31/12/2010 Gastos de Intereses 9.706.299,72 Intereses Pagados por Anticipado 9.706.299,72 Registro de los intereses del cuarto año

- 7. CUOTA DE AMORTIZACIÓN DEL LEASING CORRESPONDIENTE AL CUARTO AÑO: FECHA DESCRIPCIÓN DEBE HABER - 3 - 31/12/2010 Gastos Amortización Activo Fijo en Leasing 18.600.000,00 Amortización Acumulada Activo Fijo en Leasing 18.600.000,00 Registro de la amortización del bien intangible el 4to año PAGO DE LA QUINTA CUOTA: FECHA DESCRIPCIÓN DEBE HABER - 1 - 31/12/2011 Intereses Pagados por Anticipado 31.766.071,81 Crédito Fiscal IVA 3.176.607,18 Banco 34.942.678,99 Registro del pago la quinta cuota + pago del IVA AMORTIZACIÓN DE LOS INTERESES EN EL QUINTO AÑO: FECHA DESCRIPCIÓN DEBE HABER - 2 - 31/12/2011 Gastos de Intereses 5.294.345,30 Intereses Pagados por Anticipado 5.294.345,30 Registro de los intereses del quinto año

- 8. CUOTA DE AMORTIZACIÓN DEL LEASING CORRESPONDIENTE AL QUINTO AÑO: FECHA DESCRIPCIÓN DEBE HABER - 3 - 31/12/2011 Gastos Amortización Activo Fijo en Leasing 18.600.000,00 Amortización Acumulada Activo Fijo en Leasing 18.600.000,00 Registro de la amortización del bien intangible el 5to año POR EL PAGO DE LA OPCION A COMPRA: FECHA DESCRIPCIÓN DEBE HABER - 4 - 31/12/2011 Intereses Pagados por Anticipado 31.766.071,81 Crédito Fiscal IVA 3.176.607,18 Banco 34.942.678,99 Registro de la compra de la maquinaria PARA REGISTRAR EL ACTIVO FIJO DE LA EMPRESA : FECHA DESCRIPCIÓN DEBE HABER - 5- 31/12/2011 Maquinaria 95.000.000,00 Activo Fijo en Leasing 95.000.000,00 Registro del activo fijo de la empresa

- 9. PARA EL REGISTRO DE LA DEPRECIACION DEL ACTIVO: FECHA DESCRIPCIÓN DEBE HABER - 6- 31/12/2011 Amortización Acumulada Activo Fijo en Leasing 93.000.000,00 Depreciación Acumulada Maquinaria 93.000.000,00 Registro de la reclasificación de la cuenta de amortización a la cuenta de depreciación.