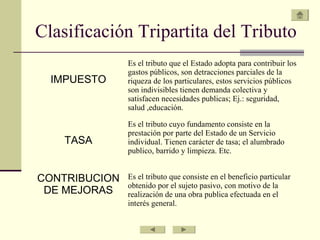

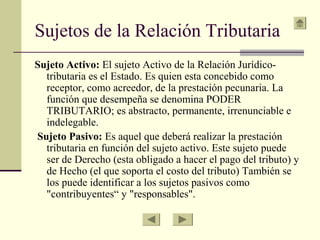

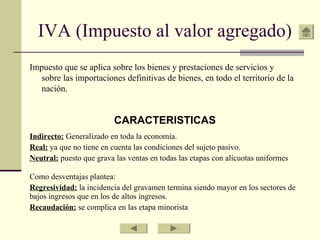

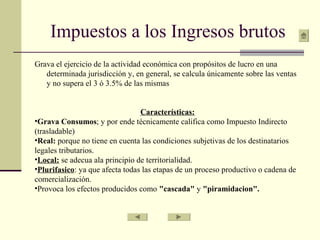

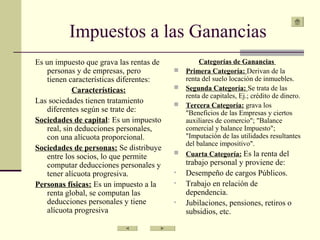

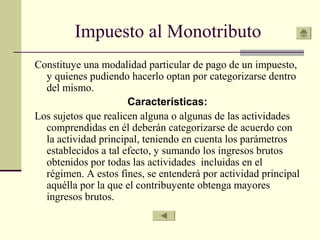

El documento resume los conceptos clave del régimen tributario argentino, incluyendo la definición de tributo, la clasificación tripartita del tributo, los sujetos de la relación tributaria, e impuestos específicos como el IVA, impuestos a los ingresos brutos, impuestos a las ganancias y el monotributo. Explica las características y diferencias entre estos impuestos.