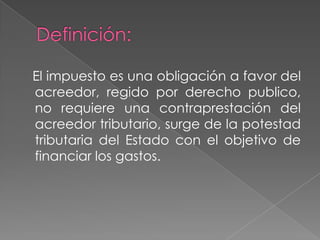

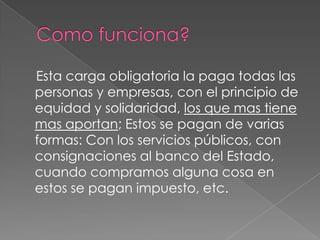

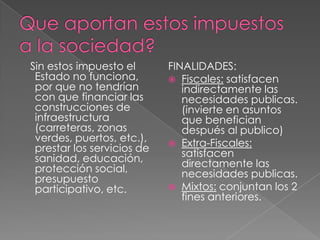

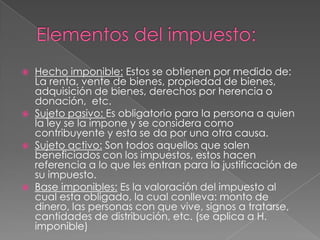

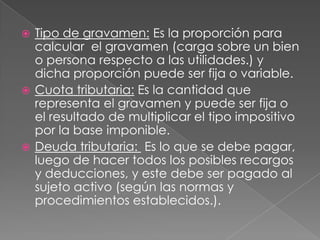

Este documento define los impuestos como una obligación legal para financiar los gastos del Estado sin una contraprestación directa. Explica que los impuestos se pagan de forma equitativa por personas y empresas según su capacidad económica y que son necesarios para financiar servicios públicos como infraestructura, sanidad, educación y protección social. Finalmente, detalla los elementos clave de un impuesto como el hecho imponible, los sujetos pasivos y activos, la base y cuota imponible, y la deuda tributaria resultante.

![derecho fiscal presentacin- [Autoguardado] [Autoguardado].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/derechofiscalpresentacin-autoguardadoautoguardado-250705032656-6767b27c-thumbnail.jpg?width=640&height=640&fit=bounds)