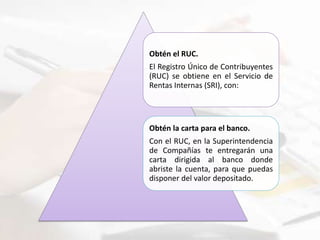

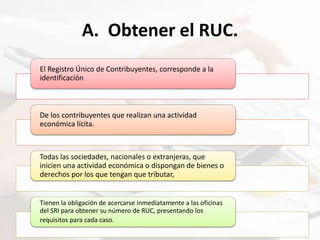

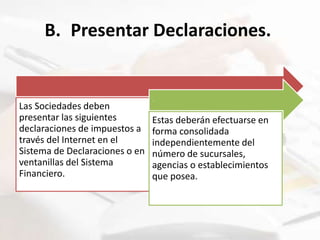

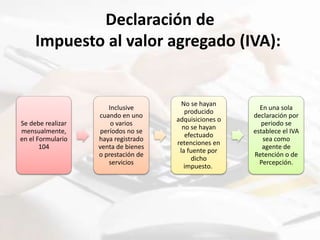

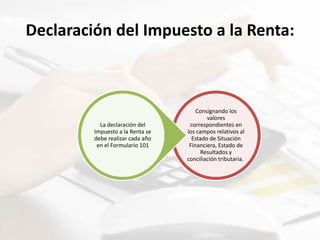

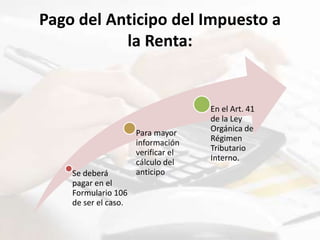

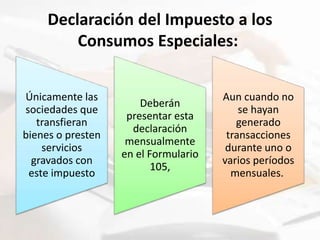

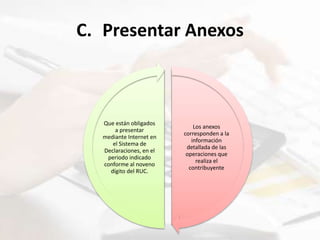

Para emprender legalmente en Ecuador, los principales requisitos son obtener el Registro Único de Contribuyentes (RUC) del Servicio de Rentas Internas (SRI), presentar declaraciones de impuestos como el Impuesto al Valor Agregado (IVA), Impuesto a la Renta y Consumos Especiales, y presentar anexos con información detallada de las operaciones de la empresa.