Recomendados

Más contenido relacionado

Similar a 234313056 beneficios-sociales

Similar a 234313056 beneficios-sociales (6)

Más de joeman07 (8)

Último

Último (17)

234313056 beneficios-sociales

- 2. La remuneración Art. 6 de la LPCL “Constituye remuneración para todo efecto legal el integro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualesquiera que sean la forma o denominación que se le dé, siempre que sea de su libre disposición. Las sumas de dinero que se entreguen al trabajador directamente en calidad de alimentación principal como desayuno, almuerzo o refrigerio que lo sustituya o cena, tienen naturaleza remunerativa. No constituye remuneración computable para efectos de cálculo, los aportes y contribuciones a la seguridad social, así como para ningún derecho o beneficio de naturaleza laboral el valor de las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto”

- 4. No constituye remuneración e) El valor del transporte, siempre que esté supeditado a la asistencia al centro de trabajo y que razonablemente cubra el respectivo traslado. Se incluye en este concepto el monto fijo que el empleador otorgue por pacto individual o convención colectiva, siempre que cumpla con los requisitos antes mencionados; f) La asignación o bonificación por educación, siempre que sea por un monto razonable y se encuentre debidamente sustentada. g) Las asignaciones o bonificaciones por cumpleaños, matrimonio, nacimiento de hijos, fallecimiento y aquellas de semejante naturaleza. Igualmente, las asignaciones que se abonen con motivo de determinadas festividades siempre que sean consecuencia de una negociación colectiva; h) Los bienes que la empresa otorgue a sus trabajadores, de su propia producción, en cantidad razonable para su consumo directo y de su familia; i) Todos aquellos montos que se otorgan al trabajador para el cabal desempeño de su labor o con ocasión de sus funciones, tales como movilidad, viáticos, gastos de representación, vestuario y en general todo lo que razonablemente cumpla tal objeto y no constituya beneficio o ventaja patrimonial para el trabajador;

- 5. "j) La alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo por ser indispensable para la prestación de servicios, las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto de acuerdo a su ley correspondiente, o cuando se derive de mandato legal." Artículo 20.‐ Tampoco se incluirá en la remuneración computable la alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo por ser indispensable para la prestación de los servicios, o cuando se derive de mandato legal.

- 6. Formas de determinar si pago es remunerativo o no 1.‐ Contrastando las características del pago con los elementos esenciales que la norma atribuye al concepto remuneración. 2.‐ Verificando si dicho concepto no se encuentra comprendido en uno de los supuestos de exclusión previstos por la Ley de Compensación por tiempo de servicios, TUO del D.Leg. 650 aprobado por D.S. 01.97‐TR

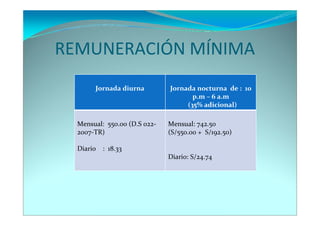

- 7. Remuneración en la jornada extraordinaria Base Legal TUO Dec. Leg. 854 aprob. D.S. 007‐2002‐TR Concepto Toda labor que exceda la jornada máxima de 8 horas diarias o 48 horas semanales se paga cuando sobrepasen los 60 minutos. (D.S 004‐2006‐ TR) Forma de cálculo recargo 25% las 2 primeras horas Recargo 35% las horas restantes. Remuneración computable: Las remuneraciones fijas. No ingresan las remuneraciones variables. Ejemplo: Remuneración básica: S/550.00 Asignación familiar: S/55.00 Comisiones: S/440.00 (variable) Remuneración computable: S/605.00 Cálculo: S/605.00 : 240= S/2.52 Valor hora Valor de cada una de las dos horas extras. S/3.15 (S/2.52 + S/0.63) (S/2.52 x 1.25) Valor del resto de horas extras: S/ 3.40 (S/2.52 + 0.882) (S/2.52 x 1.35)

- 8. Beneficios Sociales Beneficios remunerativos: 1.‐ Las Gratificaciones por Fiestas Patrias y Navidad 2.‐ La Asignación familiar Beneficios no remunerativos: 1.‐ El seguro de vida 2.‐ La participación de las utilidades La compensación por tiempo de Servicios. Descansos remunerados La indemnización por despido arbitrario.

- 10. DESCANSO SEMANAL OBLIGATORIO Constitución 1993. art.25. Derecho a descanso semanal remunerado. REMUNERACIÓN D.Leg. 713 Trabajadores remunerados semanalmente = 1 jornada ordinaria de trabajo Trabajadores destajeros = suma resultante de dividir el salario semanal entre el número de día de trabajo efectivo. Trabajadores remunerados quincenal o mensualmente: Pago proporcional al número de días efectivamente laborados en el mes o la quincena.

- 11. TRABAJO EN DÍA DE DESCANSO SEMANAL OBLIGATORIO Si se labora el día de descanso semanal, sin sustituirlo por otro día en la misma semana: A.‐ Remuneración correspondiente a un día de descanso B.‐ La remuneración correspondiente a la labor efectuada C.‐ más una sobretasa del 100% Excepcionalmente, ni el descanso sustitutorio ni el pago por descanso semanal obligatorio son exigibles: 1.‐ Trabajo familiar 2.‐ Trabajadores que intervienen en labores de dirección o inspección (los que trabajan sin fiscalización) 3.‐ Los trabajadores que perciben el 30% o más del importe de la tarifa de los servicios que cobra el establecimiento o negocio de su empleador.

- 12. DESCANSOS EN DÍAS FERIADOS Base Legal: Decreto Legislativo N° 713 Relación de días feriados no laborables Año nuevo (1° de enero) Jueves y Viernes santos (movibles) Día del Trabajo (1 de mayo) San Pedro y San Pablo (29 de junio) Fiestas Patrias (28, 29 de julio) Santa Rosa de Lima (30 de agosto) Combate de Angamos (8 de octubre) Todos los Santos (1° de noviembre) Inmaculada Concepción (8 de diciembre) Navidad del Señor (25 de diciembre)

- 13. Descanso en feriado: remuneración Remuneración = 1 día de trabajo. Se abona en forma directamente proporcional al número de días efectivamente trabajados. El 1° de Mayo tiene tratamiento especial: Se percibe sin condición alguna. Sin importar el número de días efectivamente laborados en la semana, quincena o mes. Si coincide con el día de descanso semanal obligatorio se paga un día de remuneración por el feriado con independencia del día de descanso semanal obligatorio correspondiente. Si el trabajador es destajero el pago es = al salario promedio, que se calcula dividiendo entre 30 la suma total de las remuneraciones percibidas durante los 30 días, consecutivos o no previos al 1° de mayo.

- 15. Tratamiento remunerativo por el Feriado del 1° de Mayo Si labora el 1° de mayo Remunera ción Monto de la remuneración del día feriado Si coincide con día descanso semanal obligatorio No coincide con día de descanso semanal oblig. Coincide con día de descanso semanal oblig. Mensual Incluido en el mes Rem de día de descanso (incluida en la del mes) + 1/30 de remuneración mensual adicional por el feriado Rem. Del feriado + remun. x el trabajo con sobretasa (100%) Rem. Del día de descanso (incluida en la del mes ) + (1/30 de la rem.Mens)+ rem x trabajo con sobretasa (100%) Diaria 1 jornal diario Jornal del feriado + jornal del día del descanso Jornal del feriado + rem x trabajo con sobretasa (100%) Jornal de feriado + jornal del día de descanso + remun. X trabajo con sobretasa (100%) Destajero Promedio últimos 30 días Jornal del feriado + jornal del día de descanso Jorferiado + rem x el trabajo con sobretasa (100%)nal del Jornal de feriado + Jornal día descanso + rem. X el trabaj. Con sobretasa (100%)

- 16. VACACIONES Base legal: Decreto Legislativo N° 713 ¿Quiénes tienen derecho? Los trabajadores con jornada mínima de 4 horas ( o en promedio) que hayan cumplido el año de servicios y el récord vacacional Base de cálculo: La remuneración equivalente a la que el trabajador hubiere percibido habitual y regularmente en caso de continuar laborando, con excepción de las remuneraciones periódicas.

- 19. Oportunidad del descanso vacacional Se fija de común acuerdo entre empleador y trabajador, teniendo en cuenta las necesidades de funcionamiento de la empresa y los intereses propios del trabajador A falta de acuerdo, el empleador está facultado a decidir la oportunidad del descanso. No se puede otorgar el descanso vacacional: ‐ Cuando el trabajador está incapacitado por enfermedad o accidente (no se aplica si ello se produjo durante el descanso vacacional) ‐ Excepcionalmente: En casos de caso fortuito o fuerza, antes de proceder a la suspensión perfecta de labores, el empleador, de ser posible, debe otorgar vacaciones vencidas o anticipadas.

- 23. La falta de descanso físico y las Vacaciones truncas Si el trabajador cumplió el récord de servicios y el año de servicios, mas no hizo uso del descanso vacacional, le corresponde el pago íntegro de la remuneración vacacional Si no alcanzó el año de servicios, le corresponderá el pago proporcional del tiempo que hubiere laborado, siempre y cuando haya laborado un mes de servicios.

- 28. Gratificaciones: forma de pago 1.‐ Pago íntegro: El trabajador está laborando y cuenta con los seis meses anteriores efectivamente laborados 1 remuneración mensual según lo señalado. 2.‐ Pago proporcional de las gratificaciones: Trabajador no cuenta con los meses necesarios para percibir el integro. Se abona proporcionalmente a los meses laborados. (El trabajador debe estar laborando en la oportunidad del goce del beneficio) 3.‐ Pago de las gratificaciones truncas: El trabajador no tiene vínculo laboral vigente a la fecha que corresponda percibir el beneficio, pero ha laborado como mínimo un mes en el semestre. Se paga proporcionalmente a los meses laborados.

- 34. Seguro de vida.. El seguro de vida es de grupo o colectivo, sus beneficiarios son el cónyuge o conviviente y los descendientes del trabajador, y solo a falta de éstos, corresponde a los ascendientes y hermanos menores de 18 años. Para este efecto el trabajador debe entregar a su empleador una declaración jurada con firma legalizada notarialmente o por Juez de Paz a falta de notario, dando razón de los beneficiarios del seguro de vida, respetando el orden e indicando el domicilio de cada uno de los beneficiarios.

- 36. Cuantía del beneficio: A.‐ Por invalidez total y permanente por accidente: 32 remuneraciones mensuales percibidas por el trabajador a la ocurrencia del accidente. B.‐ Por fallecimiento del trabajador a consecuencia de un accidente: 32 remuneraciones mensuales percibidas por el trabajador en la fecha previa al accidente. C.‐ Por fallecimiento natural del trabajador: 16 remuneraciones en base al promedio de lo recibido por el trabajador en el último trimestre previo al fallecimiento

- 38. Participación en las utilidades: REQUISITOS 1.‐ Laborar en empresas que desarrollen actividades generadoras de renta de tercera categoría y estén sujetos al régimen laboral de la actividad privada 2.‐ La empresa debe contar con más de 20 trabajadores 3.‐ La empresa debe tener una renta anual antes de impuestos, sobre la cual se determinan las utilidades laborales.

- 41. Compensación por tiempo… REMUNERACIÓN COMPUTABLE Remuneración básica + cantidades regulares de libre disposición REGLA: La remuneración es la vigente a la fecha de cada depósito. (Período: Noviembre‐ abril remun de octubre; Período: Mayo – Octubre‐ remun de abril En caso de remuneraciones variables, caso de comisionistas y destajeros se debe calcular el promedio del semestre.

- 42. REMUN. PERIÓDICAS – IMPRECISAS (1) La ley diferencia las remuneraciones periódicas o regulares de las que son irregulares o imprecisas. Las remuneraciones periódicas regulares superiores al mes pero inferiores al semestre (por ejemplo bono bimestral) se incorpora a razón del promedio de la remuneración computable. En caso de las semestrales, como las gratificaciones de julio y diciembre se añade a razón de 1/6 por cada semestre: Mayo – Octubre 1/6 gratificac. Julio Nov. – Dic. 1/6 gratificac. diciembre