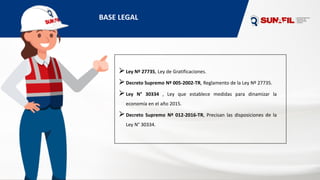

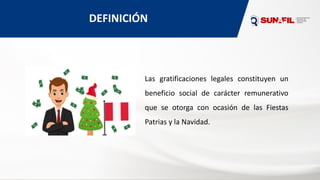

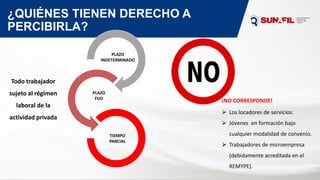

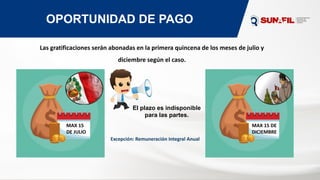

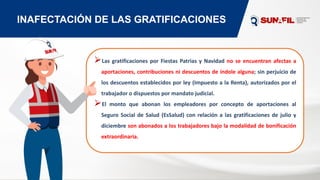

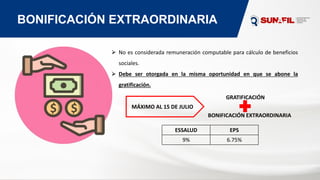

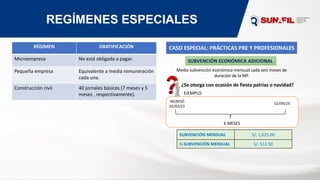

Este documento define las gratificaciones legales en el Perú. Establece que las gratificaciones son beneficios remunerativos que se pagan en julio y diciembre. Tienen derecho a ellas los trabajadores a plazo indeterminado pero no los de tiempo parcial. Explica también cómo se calculan los montos de las gratificaciones y los periodos computables, así como los procedimientos de inspección relacionados.