Recomendados

Más contenido relacionado

Similar a 437938573-B-Mapa-Conceptual-NIC18-Listo.pptx

Similar a 437938573-B-Mapa-Conceptual-NIC18-Listo.pptx (20)

Último

Último (17)

437938573-B-Mapa-Conceptual-NIC18-Listo.pptx

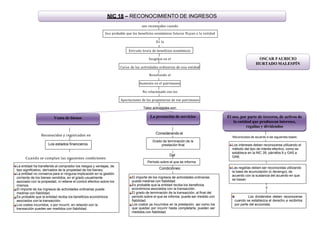

- 1. son reconocidos cuando Sea probable que los beneficios económicos futuros fluyan a la entidad Es la Entrada bruta de beneficios económicos Surgidos en el Curso de las actividades ordinarias de una entidad Resultando el Aumento en el patrimonio No relacionado con las Aportaciones de los propietarios de ese patrimonio Tales actividades son: Venta de bienes La prestación de servicios El uso, por parte de terceros, de activos de la entidad que produzcan intereses, regalías y dividendos Reconocidos y registrados en Cuando se cumplan las siguientes condiciones: Considerando el Del Condiciones: Reconocidos de acuerdo a las siguientes bases: Y NIC 18 – RECONOCIMIENTO DE INGRESOS La entidad ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de los bienes; La entidad no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos. El importe de los ingresos de actividades ordinarias puede medirse con fiabilidad. Es probable que la entidad reciba los beneficios económicos asociados con la transacción. Los costos incurridos, o por incurrir, en relación con la transacción pueden ser medidos con fiabilidad. Los estados financieros Período sobre el que se informa Grado de terminación de la prestación final Los intereses deben reconocerse utilizando el método del tipo de interés efectivo, como se establece en la NIC 39, párrafos 9 y GA5 a GA8; Las regalías deben ser reconocidas utilizando la base de acumulación (o devengo), de acuerdo con la sustancia del acuerdo en que se basan El importe de los ingresos de actividades ordinarias puede medirse con fiabilidad. Es probable que la entidad reciba los beneficios económicos asociados con la transacción. El grado de terminación de la transacción, al final del periodo sobre el que se informa, puede ser medido con fiabilidad. Los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, pueden ser medidos con fiabilidad. Los dividendos deben reconocerse cuando se establezca el derecho a recibirlos por parte del accionista. OSCAR FAURICIO HURTADO MALESPÍN