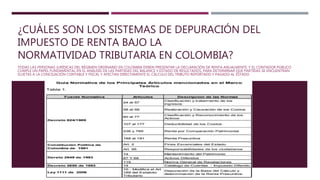

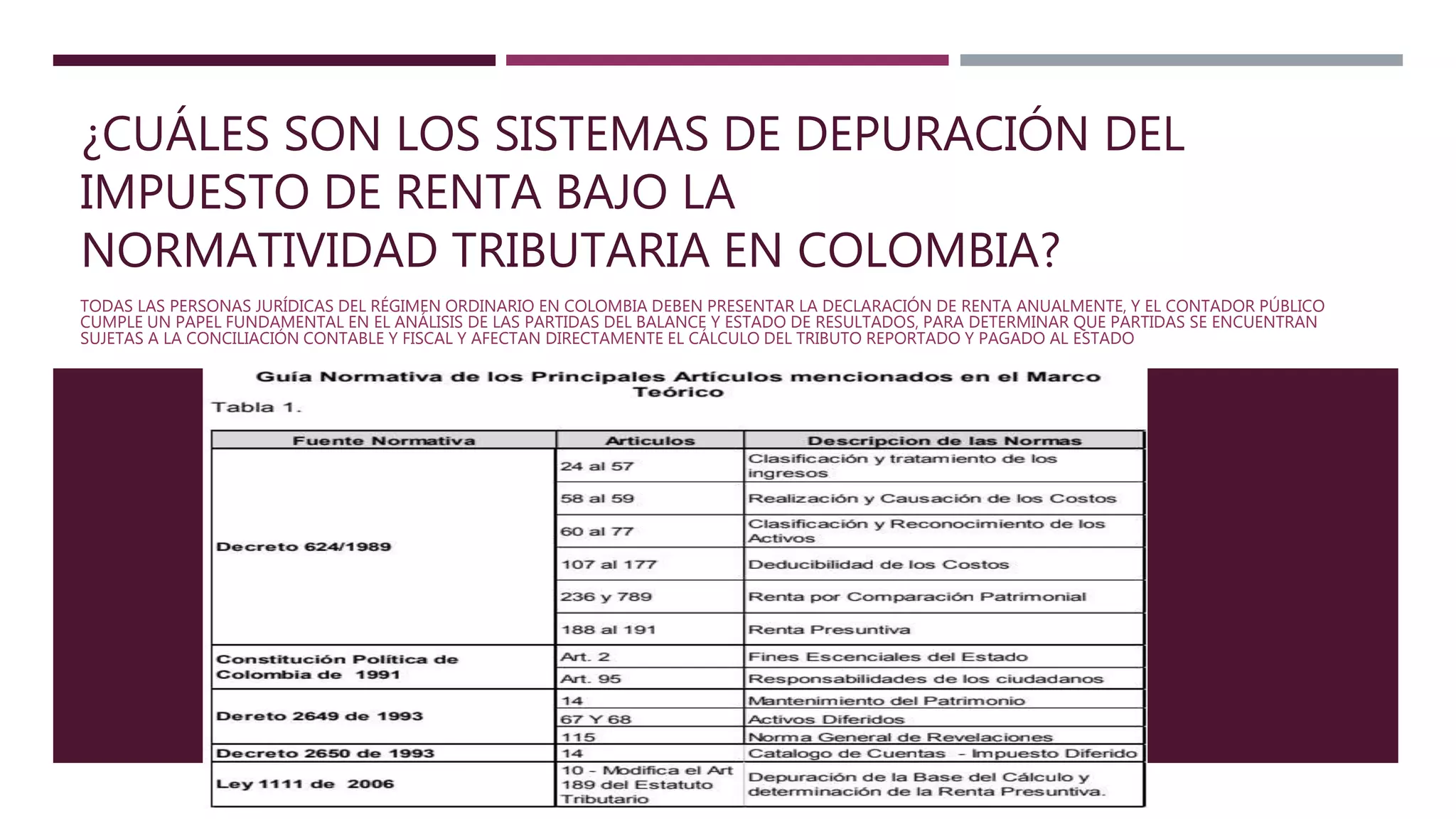

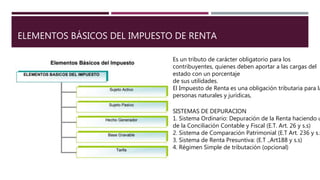

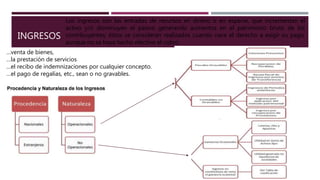

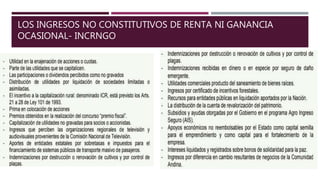

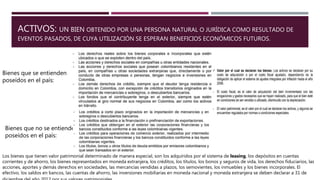

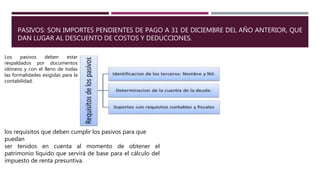

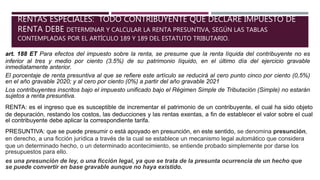

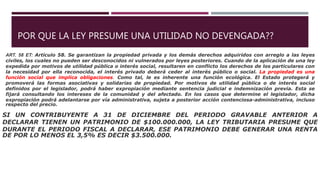

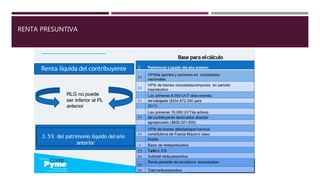

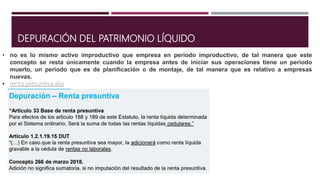

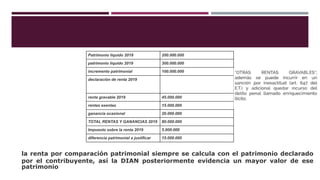

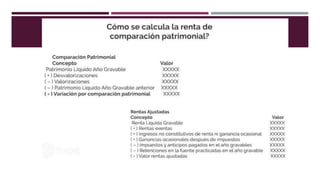

El documento resume los principales sistemas de depuración del impuesto de renta bajo la normatividad tributaria en Colombia. Estos incluyen el sistema ordinario que utiliza la conciliación contable y fiscal, el sistema de comparación patrimonial, el sistema de renta presuntiva y el régimen simple de tributación. También explica conceptos como costos y gastos deducibles e ingresos, y cómo se calcula la renta presuntiva y la renta por comparación patrimonial.