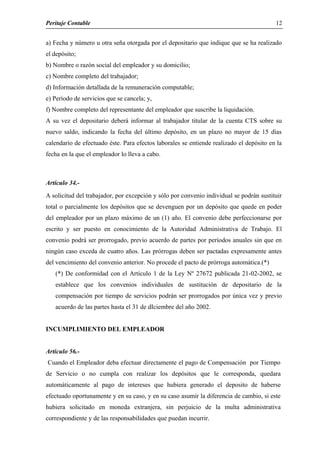

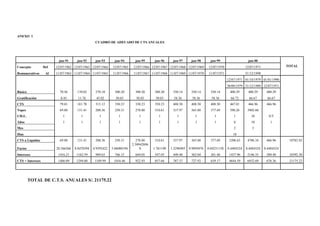

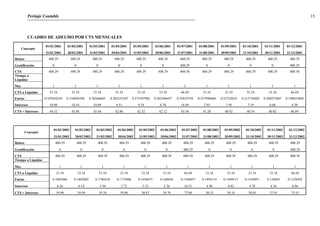

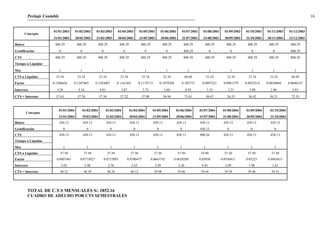

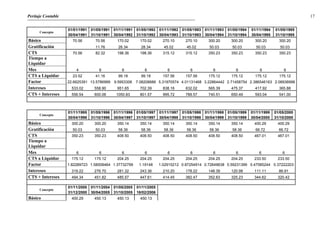

Este documento presenta el informe pericial de un caso judicial entre Ana Beatriz Cornejo Passiuri y Lápices y Conexos S.A. Layconsa sobre el pago de beneficios sociales. El informe detalla los antecedentes del caso, el objetivo de la pericia contable que es determinar la compensación por tiempo de servicios y vacaciones adeudadas, y realiza el cálculo aplicando la normativa laboral. El perito concluye determinando la remuneración adeudada por concepto de CTS y vacaciones para el periodo reclamado.