Descargado 42 veces

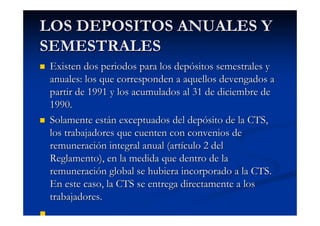

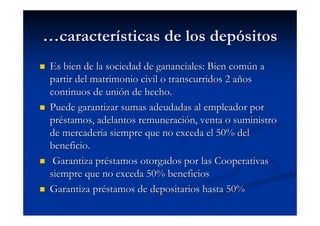

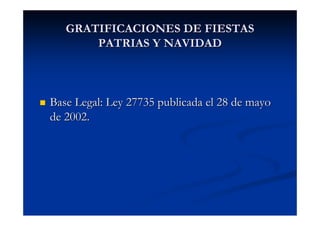

Este documento describe los principales beneficios sociales de los trabajadores en Perú, incluyendo la Compensación por Tiempo de Servicios (CTS), las gratificaciones legales de fiestas patrias y navidad. Explica los requisitos para acceder a cada beneficio, cómo se calculan los montos, y las fechas límite para los pagos correspondientes.

![Lottt 2012 prestaciones vacaciones utilidades alfinger [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/lottt2012prestacionesvacacionesutilidadesalfingermododecompatibilidad-121005093033-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)