Descargado 701 veces

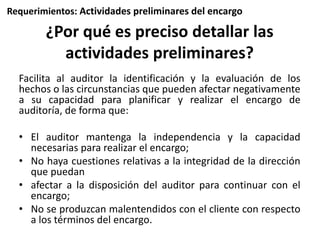

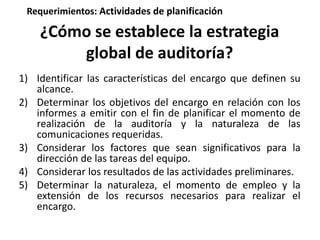

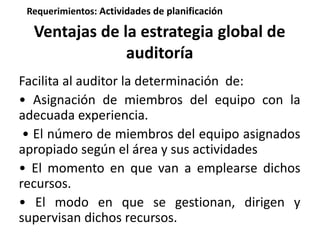

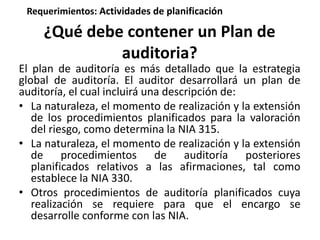

La norma establece los requisitos para la planificación de la auditoría de estados financieros. La planificación incluye desarrollar una estrategia global de auditoría y un plan de auditoría más detallado. La planificación requiere la participación del equipo de auditoría y actividades preliminares como evaluar la independencia. El plan de auditoría describe los procedimientos para evaluar riesgos y pruebas de detalle. La documentación debe incluir la estrategia, plan y cambios significativos realizados.