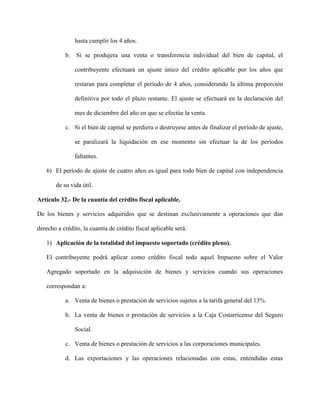

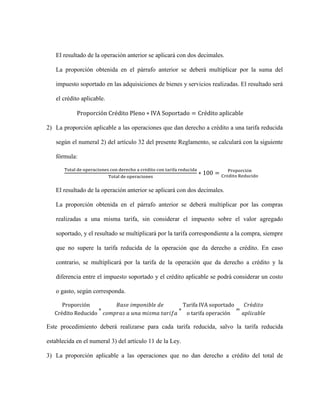

Descargar para leer sin conexión

Este documento presenta el nuevo Reglamento de la Ley del Impuesto sobre el Valor Agregado de Costa Rica. El reglamento define términos clave, establece disposiciones sobre contribuyentes, exenciones, tarifas, base imponible, créditos fiscales, percepción del impuesto en servicios internacionales y transacciones digitales, y regula nuevos regímenes especiales como el de bienes usados. El objetivo es armonizar el contenido del reglamento con los cambios introducidos por la nueva ley del impuesto, mejorando el control y cu