Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Analisis a estados financieros

Similar a Analisis a estados financieros (13)

Último

Último (20)

Analisis a estados financieros

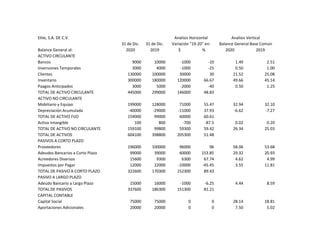

- 1. Elite, S.A. DE C.V. Analisis Horizontal Analisis Vertical 31 de Dic. 31 de Dic. Variación "19-20" en: Balance General Base Común Balance General al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9000 10000 -1000 -10 1.49 2.51 Inversiones Temporales 3000 4000 -1000 -25 0.50 1.00 Clientes 130000 100000 30000 30 21.52 25.08 Inventario 300000 180000 120000 66.67 49.66 45.14 Paagos Anticipados 3000 5000 -2000 -40 0.50 1.25 TOTAL DE ACTIVO CIRCULANTE 445000 299000 146000 48.83 ACTIVO NO CIRCULANTE Mobiliario y Equipo 199000 128000 71000 55.47 32.94 32.10 Depreciación Acumulada -40000 -29000 -11000 37.93 -6.62 -7.27 TOTAL DE ACTIVO FIJO 159000 99000 60000 60.61 Activo Intangible 100 800 -700 -87.5 0.02 0.20 TOTAL DE ACTIVO NO CIRCULANTE 159100 99800 59300 59.42 26.34 25.03 TOTAL DE ACTIVOS 604100 398800 205300 51.48 PASIVOS A CORTO PLAZO Proveedores 196000 100000 96000 96 58.06 53.68 Adeudos Bancarios a Corto Plazo 99000 39000 60000 153.85 29.32 20.93 Acreedores Diversos 15600 9300 6300 67.74 4.62 4.99 Impuestos por Pagar 12000 22000 -10000 -45.45 3.55 11.81 TOTAL DE PASIVO A CORTO PLAZO 322600 170300 152300 89.43 PASIVO A LARGO PLAZO Adeudo Bancario a Largo Plazo 15000 16000 -1000 -6.25 4.44 8.59 TOTAL DE PASIVOS 337600 186300 151300 81.21 CAPITAL CONTABLE Capital Social 75000 75000 0 0 28.14 18.81 Aportaciones Adicionales 20000 20000 0 0 7.50 5.02

- 2. Utilidades Acumuladas 102500 58500 44000 75.21 38.46 14.67 Utilidad del Ejercicio 69000 59000 10000 16.95 25.89 14.79 TOTAL DE CAPITAL 266500 212500 54000 25.41 TOTAL DE PASIVO Y CAPITAL 604100 398800 205300 51.48 Discusión: Al realizar el respectivo se puede ver que los activos han tenido un crecimiento significativo en la empresa, consecuenca de las necesidades de crecimiento. Tambien se puede ver que los pasivos tambien tienen un crecimiento y esto puede ser como consecuencia de los activos adquiridos. Analisis Horizontal Analisis Vertical Elite, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación "19-20" en: Balance General Base Común 2020 2019 $ % 2020 2019 Estado de Resultados Venta netas 1020000 1013000 7000 0.69 100 100.00 (-) Costo de ventas -821000 -814000 -7000 0.86 -80.49 -80.36 (=) Utilidad bruta 199000 199000 0 0.00 19.51 19.64 (-) Gastos de operación -104000 -107000 3000 -2.80 -10.20 -10.56 (=) Utilidad de operación 95000 92000 3000 3.26 9.31 9.08 (-) Otros gastos -300 -200 -100 50.00 -0.03 -0.02 (=) U.A.F.I.R. 94700 91800 2900 3.16 9.28 9.06 (-) C.I.F -13700 -10800 -2900 26.85 -1.34 -1.07 (=) U.A.I.R 81000 81000 0 0.00 7.94 8.00 (-) Impuestos -12000 -22000 10000 -45.45 -1.18 -2.17 (=) Utilidad neta 69000 59000 10000 16.95 6.76 5.82 Discusion: Se puede observar según el estudio horizontal que las ventass tuvieron un aumento del 69% y aunque se tuvo un aumento en los costos de venta de un 86%, tambien se puede observar que los impuestos disminuyeron al igual que los gastos de operación. En el analisis vertical podemos ver que los gastos de operación y otros gastos ahora representan un menos porcentaje con respecto a las venta. Lo que indica que si estamos disminuyendo los gastos y aumentando ventas, que es lo que toda empresa busca.

- 3. Razónes de liquidez 1) Razón circulante 1.38 Por cada peso que debe la empresa, esta tiene 1.38 para poder cubrirlo. 2) Prueba del ácido 0.45 Por cada peso que debe la empresa, esta tiene 0.45 para poder cubrirlo sin tomar en cuenta lo que se tiene en inventario 3) Rotación de cuentas por cobrar 5.51 La empresa tarda 5.51 dias en recuperar su cartera. Razónes de rentabilidad 1) Utilidad por accion 0.011 Por cada accion deja posee una rentabilidad del 1.1% 2) rendimiento sobre la inversión activos 0.11 Los activos reflejan una rentabilidad del 11% 3) Rendimiento sobre la inversion accionista 0.26 El rendimiento por la inversion hacia el accionista es del 26%