Análisis de la competitividad de los países de Latinoamérica y el Caribe

•

2 recomendaciones•819 vistas

Análisis de clúster y test value de los resultados del Reporte de Competitividad Global del Foro Económico Mundial para los países de Latinoamérica y el Caribe.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Análisis de la competitividad de los países de Latinoamérica y el Caribe

Similar a Análisis de la competitividad de los países de Latinoamérica y el Caribe (20)

Último

Último (20)

Análisis de la competitividad de los países de Latinoamérica y el Caribe

- 1. Análisis de la competitividad de los países de Latinoamérica y el Caribe Basado en datos del Reporte de Competitividad Global 2015-2016 del Foro Económico Mundial Xavier Jácome Piñeiros

- 2. La Competitividad es… • Conjunto de instituciones, políticas y factores que determinan el nivel de productividad de un país. Modelos de crecimiento que sugieren que, en el largo plazo, la productividad es el factor más importante que explica el nivel de prosperidad de una nación. Fuente: The Global Competitiveness Report 2015–2016.

- 3. Índice de Competitividad Global 12 Pilares El Foro Económico Mundial toma en cuenta 12 pilares para realizar la calificación de la competitividad de las naciones, los cuales se encuentran divididos en tres grupos: Gráfico 1. Elaboración propia. Fuente: The Global Competitiveness Report 2015–2016. Pilares de la Competitividad Requerimientos básicos (40%) 1. Instituciones 2. Infraestructuras 3. Entorno Macroeconómico 4. Salud y Educación Primaria Potenciadores de Eficiencia (50%) 5. Educación Universitaria y Capacitación 6. Mercado de Bienes 7. Mercado Laboral 8. Mercado Financiero 9. Preparación Tecnológica 10. Tamaño de Mercado Factores de Innovación (10%) 11. Sofisticación de los Negocios 12. Innovación

- 4. Índice de Competitividad Global 1. Instituciones 2. Infraestructuras 3. Estabilidad macroeconómica 4. Salud y Educación Primaria 5. Educación Universitaria y Capacitación 6. Eficiencia en el mercado de bienes 7. Eficiencia en el mercado laboral 8. Sofisticación en el mercado financiero 9. Preparación tecnológica 10. Tamaño de mercado 11. Sofisticación empresarial 12. Innovación Requerimientos Básicos Factores de innovación y sofisticación Factores que promueven la eficiencia Clave para economías orientadas por la eficiencia Clave para economías orientadas por factores Clave para economías orientadas por la innovación Etapa Orientación por factores Orientación por eficiencia Orientación por innovación Requerimientos básicos 60% 40% 20% Potenciadores de la eficiencia 35% 50% 50% Factores de innovación 5% 10% 30% Fuente: Proyectos de Competitividad y Clima de Negocios, Lanzamiento del Informe de Competitividad Global 2009-2010 del Foro Económico Mundial, INCAE Business School.

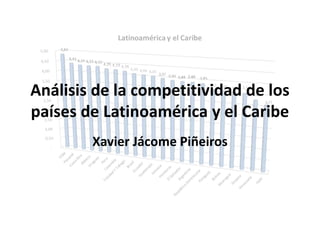

- 5. Países de Latinoamérica y el Caribe estudiados en el Reporte 2015-2016 4.84 4.41 4.34 4.33 4.33 4.25 4.23 4.19 4.10 4.06 4.05 3.97 3.90 3.88 3.88 3.85 3.62 3.60 3.57 3.55 3.29 3.11 - 1.00 2.00 3.00 4.00 5.00 6.00 Chile Panamá Costa Rica México Uruguay Perú Colombia Trinidad Y Tobago Brasil Ecuador Guatemala Jamaica Honduras El Salvador Argentina República Dominicana Paraguay Bolivia Nicaragua Guyana Venezuela Haití Latinoamérica y el Caribe Gráfico 2. Elaboración propia. Fuente: The Global Competitiveness Report 2015–2016.

- 6. Análisis de Clúster: Dendograma Gráfico 3. Elaboración propia.

- 7. Países por Clúster N° País REQUERIMIENTOS BÁSICOS(40%) Instituciones Infraestructuras Estabilidad Macroeconómica SaludyEducación Primaria POTENCAIDORESDE EFICIENCIA(50%) Educación Universitariay Capacitación MercadodeBienes MercadoLaboral MercadoFinanciero PreparaciónTécnica TamañodeMercado FACTORESDE INNOVACIÓN(10%) Satisfaccióndelos Negocios Innovación COMPETITIVIDAD 1 Chile 5,25 4,80 4,60 5,90 5,70 4,70 5,10 4,70 4,40 4,90 4,60 4,50 3,85 4,20 3,50 4,84 5 Panamá 4,73 3,90 4,70 4,80 5,50 4,27 4,10 4,60 4,10 4,90 4,40 3,50 3,90 4,20 3,60 4,41 6 Costa Rica 4,63 4,20 4,00 4,40 5,90 4,18 5,00 4,30 4,20 3,60 4,60 3,40 4,00 4,30 3,70 4,34 8 Uruguay 4,83 4,70 4,40 4,30 5,90 4,10 4,70 4,40 3,40 3,90 4,80 3,40 3,50 3,80 3,20 4,33 2 Colombia 4,45 3,30 3,70 5,60 5,20 4,17 4,40 4,00 4,10 4,00 3,80 4,70 3,65 4,10 3,20 4,23 3 Perú 4,53 3,30 3,50 5,90 5,40 4,20 4,10 4,50 4,30 4,50 3,30 4,50 3,35 3,90 2,80 4,25 4 Ecuador 4,53 3,40 4,10 4,70 5,90 3,82 4,30 3,80 3,80 3,50 3,50 4,00 3,45 3,70 3,20 4,06 7 México 4,53 3,30 4,20 4,90 5,70 4,28 4,00 4,20 3,80 4,20 3,80 5,70 3,80 4,20 3,40 4,33 9 Brasil 4,05 3,20 3,90 4,00 5,10 4,23 3,80 3,70 3,70 4,00 4,40 5,80 3,65 4,10 3,20 4,10 10 Guatemala 4,20 3,30 3,80 4,80 4,90 4,00 3,60 4,60 4,10 4,60 3,40 3,70 3,65 4,20 3,10 4,05 11 Jamaica 4,13 3,70 3,70 3,40 5,70 3,90 4,10 4,30 4,30 4,40 3,50 2,80 3,65 4,00 3,30 3,97 12 Honduras 4,13 3,60 3,40 4,10 5,40 3,75 3,80 4,30 3,70 4,40 3,20 3,10 3,75 4,10 3,40 3,90 13 Trinidad Y Tobago 4,68 3,40 4,50 4,90 5,90 3,93 4,30 4,10 4,00 4,00 4,20 3,00 3,50 3,90 3,10 4,19 14 El Salvador 4,30 3,30 4,20 4,30 5,40 3,62 3,60 4,20 3,60 3,60 3,50 3,20 3,55 4,00 3,10 3,88 15 República Dominicana 4,10 3,30 3,20 4,90 5,00 3,75 3,80 4,10 3,80 3,50 3,50 3,80 3,35 3,80 2,90 3,85 20 Guyana 3,68 3,40 3,00 3,70 4,60 3,45 4,10 4,10 3,80 3,70 3,10 1,90 3,55 3,80 3,30 3,55 16 Argentina 4,10 2,90 3,60 4,10 5,80 3,80 4,90 3,10 3,10 2,80 3,90 5,00 3,35 3,60 3,10 3,88 21 Venezuela 3,28 2,10 2,60 2,90 5,50 3,42 4,50 2,80 2,60 2,80 3,10 4,70 2,70 3,00 2,40 3,29 17 Nicaragua 4,13 3,20 3,20 4,80 5,30 3,28 3,10 3,80 3,70 3,30 2,80 3,00 2,75 3,10 2,40 3,57 18 Bolivia 3,98 3,30 3,10 4,80 4,70 3,38 3,70 3,50 3,40 3,40 2,90 3,40 3,15 3,40 2,90 3,60 19 Paraguay 3,88 3,00 2,70 5,10 4,70 3,55 3,20 4,20 3,80 3,80 3,00 3,30 2,90 3,30 2,50 3,62 22 Haití 3,28 2,80 1,90 4,20 4,20 3,08 3,40 3,20 4,20 2,80 2,30 2,60 2,55 2,80 2,30 3,11 Clúster1Clúster2Clúster3Clúster4 Tabla 1. Elaboración propia.

- 8. Competitividad Comparación de la media de cada clúster versus la media regional 2.73 0.74 -1.39 -2.66 -3 -2 -1 0 1 2 3 Cluster 1 Cluster 2 Cluster 3 Cluster 4 Gráfico 4. Elaboración propia.

- 10. Clúster 1 Comparación de la media de cada clúster versus la media regional Etapas 2.8 2.48 2.05 0 0.5 1 1.5 2 2.5 3 REQUERIMIENTOS BÁSICOS (40%) POTENCIADORES DE EFICIENCIA (50%) FACTORES DE INNOVACIÓN (10%) Gráfico 5. Elaboración propia.

- 11. Clúster 1 Comparación de la media de cada clúster versus la media regional Requerimientos básicos 3.57 2.4 1.84 0.83 0 0.5 1 1.5 2 2.5 3 3.5 4 Instituciones Infraestructuras Salud y Educación Primaria Estabilidad Macroeconómica Gráfico 6. Elaboración propia.

- 12. Clúster 1 Comparación de la media de cada clúster versus la media regional Potenciadores de Eficiencia 3.2 2.56 2.04 1.66 1.07 -0.16 -0.5 0 0.5 1 1.5 2 2.5 3 3.5 Preparación Educación Universitaria y Capacitación Mercado de Bienes Mercado Financiero Mercado Laboral Tamaño de Mercado Gráfico 7. Elaboración propia.

- 13. Clúster 1 Comparación de la media de cada clúster versus la media regional Factores de innovación 2.36 1.66 0 0.5 1 1.5 2 2.5 Innovación Satisfacción de los Negocios Gráfico 8. Elaboración propia.

- 14. Clúster 2 Colombia Perú Ecuador México Brasil Guatemala Jamaica Honduras Trinidad y Tobago El Salvador República Dominicana Guyana

- 15. Clúster 2 Comparación de la media de cada clúster versus la media regional Etapas 1.77 0.86 0.32 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2 FACTORES DE INNOVACIÓN (10%) POTENCIADORES DE EFICIENCIA (50%) REQUERIMIENTOS BÁSICOS (40%) Gráfico 9. Elaboración propia.

- 16. Clúster 2 Comparación de la media de cada clúster versus la media regional Requerimientos básicos 0.92 0.22 0.14 -0.45 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 Infraestructuras Estabilidad Macroeconómica Salud y Educación Primaria Instituciones Gráfico 10. Elaboración propia.

- 17. Clúster 2 Comparación de la media de cada clúster versus la media regional Potenciadores de eficiencia 1.51 1.35 1.21 0.39 -0.14 -0.74 -1 -0.5 0 0.5 1 1.5 2 Mercado Financiero Mercado de Bienes Mercado Laboral Tamaño de Mercado Preparación Tecnológica Educación Universitaria y Capacitación Gráfico 11. Elaboración propia.

- 18. Clúster 2 Comparación de la media de cada clúster versus la media regional Factores de innovación 2.2 1.21 00.511.522.5 Sofisticación de los Negocios Innovación Gráfico 12. Elaboración propia.

- 20. Clúster 3 Comparación de la media de cada clúster versus la media regional Etapas -0.9 -1.49 -1.7 -2 -1.8 -1.6 -1.4 -1.2 -1 -0.8 -0.6 -0.4 -0.2 0 POTENCIADORES DE EFICIENCIA (50%) FACTORES DE INNOVACIÓN (10%) REQUERIMIENTOS BÁSICOS (40%) Gráfico 13. Elaboración propia.

- 21. Clúster 3 Comparación de la media de cada clúster versus la media regional Requerimientos básicos 0.93 -1.09 -2.1 -2.28 -2.5 -2 -1.5 -1 -0.5 0 0.5 1 1.5 Salud y Educación Primaria Infraestructuras Estabilidad Macroeconómica Instituciones Gráfico 14. Elaboración propia.

- 22. Clúster 3 Comparación de la media de cada clúster versus la media regional Potenciadores de eficiencia 1.65 1.57 -0.26 -2.43 -3.08 -3.28 -4 -3 -2 -1 0 1 2 Educación Universitaria y Capacitación Tamaño de Mercado Preparación Tecnológica Mercado Financiero Mercado de Bienes Mercado Laboral Gráfico 15. Elaboración propia.

- 23. Clúster 3 Comparación de la media de cada clúster versus la media regional Factores de innovación -1.2 -1.68 -1.8 -1.6 -1.4 -1.2 -1 -0.8 -0.6 -0.4 -0.2 0 Innovación Sofisticación de los Negocios Gráfico 16. Elaboración propia.

- 25. Clúster 4 Comparación de la media de cada clúster versus la media regional Etapas -1.95 -2.91 -3.23 -3.5 -3 -2.5 -2 -1.5 -1 -0.5 0 REQUERIMIENTOS BÁSICOS (40%) POTENCIADORES DE EFICIENCIA (50%) FACTORES DE INNOVACIÓN (10%) Gráfico 17. Elaboración propia.

- 26. Clúster 4 Comparación de la media de cada clúster versus la media regional Requerimientos básicos 0.46 -1.29 -2.71 -2.77 -3 -2.5 -2 -1.5 -1 -0.5 0 0.5 1 Estabilidad Macroeconómica Instituciones Salud y Educación Primaria Infraestructuras Gráfico 18. Elaboración propia.

- 27. Clúster 4 Comparación de la media de cada clúster versus la media regional Potenciadores de eficiencia -0.2 -1.49 -1.52 -1.8 -2.83 -2.84 -3 -2.5 -2 -1.5 -1 -0.5 0 Mercado Laboral Mercado de Bienes Tamaño de Mercado Mercado Financiero Preparación Tecnológica Educación Universitaria y Capacitación Gráfico 19. Elaboración propia.

- 28. Clúster 4 Comparación de la media de cada clúster versus la media regional Factores de innovación -3.03 -3.26 -5 -4.5 -4 -3.5 -3 -2.5 -2 -1.5 -1 -0.5 0 Innovación Sofisticación de los Negocios Gráfico 20. Elaboración propia.

- 29. Conclusiones • Los Índices de Competitividad de los clústeres 1 y 2 se encuentran sobre la media de la Región, destacando Clúster 1 con una puntuación de 2,73 respecto a la media regional. • Los Índices de Competitividad de los clústeres 3 y 4 se encuentran bajo la media de la Región, siendo el Clúster 4 el de más baja puntuación con -2,66 respecto a la media regional.

- 30. Conclusiones • Clúster 1 (Chile, Panamá, Costa Rica, Uruguay) – La Etapa que más destaca es Requerimientos básicos, muestra la fortaleza de las instituciones de los países que conforman este clúster. – En los Potenciadores de Eficiencia destaca la alta Preparación Tecnológica. – A pesar del buen panorama, se observa que el Tamaño de Mercado de este clúster se encuentra ligeramente debajo de la media regional. – Destaca como el clúster con más alta Innovación, 2,36 sobre la media regional. • Clúster 2 (Colombia, Perú, Ecuador, México, Brasil, Guatemala, Jamaica, Honduras, Trinidad y Tobago, El Salvador, República Dominicana, Guyana) – La Innovación es el factor que más destaca en este clúster, 1,77 sobre la media regional. – Dentro de los Requerimientos Básicos, se observa que la puntuación de las Instituciones se encuentra debajo de la media regional. Salud y Educación Primaria, Estabilidad Macroeconómica e Infraestructuras se muestran ligeramente por encima de la media regional. – En los Potenciadores de eficiencia, vale notar que tanto la Educación Universitaria y Capacitación como la Preparación Tecnológica no llegan a los niveles medios de la región, pero tampoco se encuentran diferencias significantes. – Los mercados tanto Laboral, de Bienes y Financiero destacan en los Potenciadores de eficiencia de este clúster. – Este clúster destaca por la Sofisticación de los Negocios que se encuentra 2,2 encima de la media regional.

- 31. Conclusiones • Clúster 3 (Argentina, Venezuela) – Las tres etapas se encuentran por debajo de la media regional, siendo la más crítica Requerimientos Básicos con -1,7. – Instituciones, Estabilidad Macroeconómica e Infraestructuras debajo de la media regional. Salud y educación Primaria único Requerimiento Básico ligeramente por encima de la media regional. – Los mercados así como la Preparación Tecnológica, Potenciadores de eficiencia debajo de la media regional. A pesar de esto, Existe un Tamaño de Mercado y Educación Universitaria y Capacitación por sobre la media regional. – Los Factores de innovación críticos, debajo de la media regional. • Clúster 4 (Nicaragua, Bolivia, Paraguay, Haití) – Muy por debajo de la media regional. – Falta de desarrollo de Infraestructuras, Salud y Educación Primaria e Instituciones. Estabilidad Macroeconómica a niveles de la media regional. – Potenciadores de eficiencia críticos, siendo el de más diferencia respecto a la media regional la Educación Universitaria y Capacitación. – Sofisticación de los negocios muy por debajo de la media regional, -3,26.

- 32. Análisis de la competitividad de los países de Latinoamérica y el Caribe Basado en datos del Reporte de Competitividad Global 2015-2016 del Foro Económico Mundial Xavier Jácome Piñeiros