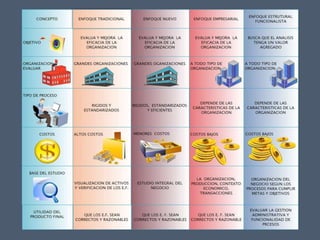

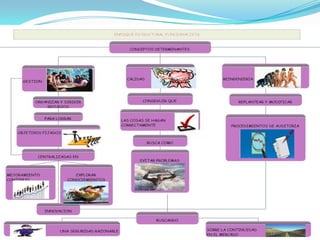

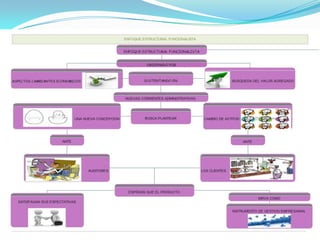

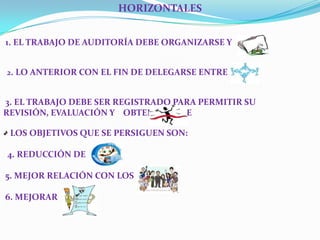

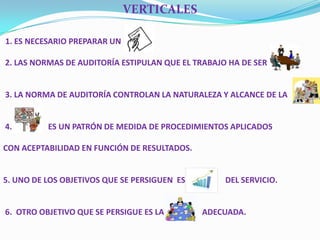

Este documento presenta los objetivos y métodos de auditoría. Los objetivos incluyen la reducción de costos, mejorar la relación con clientes y mejorar el servicio. Para lograr estos objetivos, el trabajo de auditoría debe organizarse y asignarse entre los auditores, y debe registrarse para permitir la revisión y evaluación. Las normas de auditoría estipulan que el trabajo debe ser planificado y controlado, y que se debe establecer un patrón de medidas aceptables.