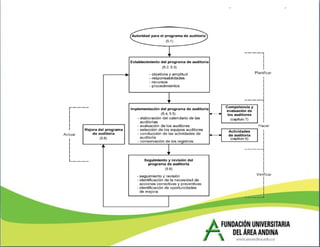

La norma ISO 19011 proporciona orientación sobre los principios y la gestión de programas de auditoría de sistemas de gestión de la calidad y ambiental. Describe los principios éticos, de presentación ecuánime, y de debido cuidado profesional que deben seguir los auditores, así como los principios de independencia y evidencia que subyacen al proceso de auditoría. Un programa de auditoría puede incluir una o más auditorías planificadas para evaluar una organización y su gestión, y la alta dirección es responsable de establecer y gestionar el

![Auditoria 142[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoria1421-151129233427-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)