Descargar para leer sin conexión

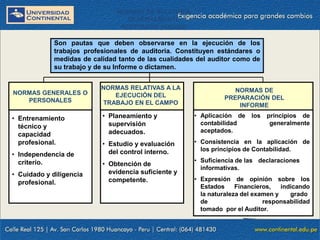

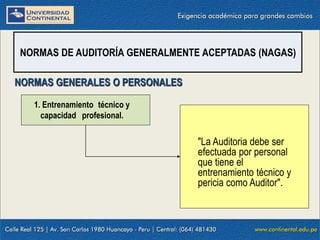

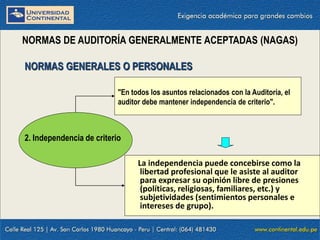

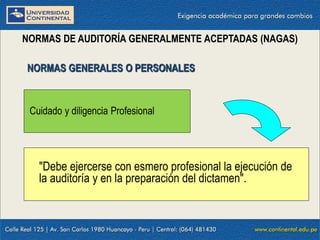

El documento presenta información sobre las Normas de Auditoría Generalmente Aceptadas (NAGAs) y las Normas de Auditoría Gubernamental (NAGUs) en Perú. Describe las NAGAs, incluyendo sus orígenes, propósitos y clasificación en normas generales, normas relativas a la ejecución del trabajo y normas de preparación del informe. También explica la clasificación de las NAGUs en cuatro grupos y ofrece detalles sobre su marco normativo.

![[000340]](https://cdn.slidesharecdn.com/ss_thumbnails/000340-160810031621-thumbnail.jpg?width=640&height=640&fit=bounds)