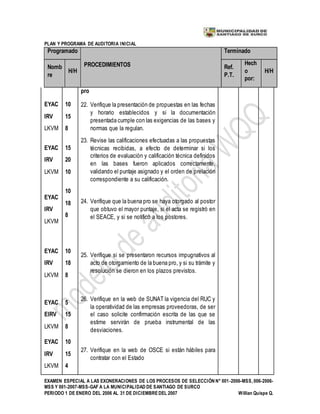

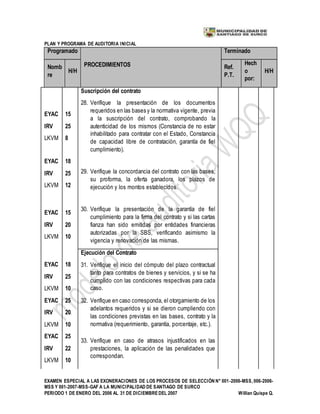

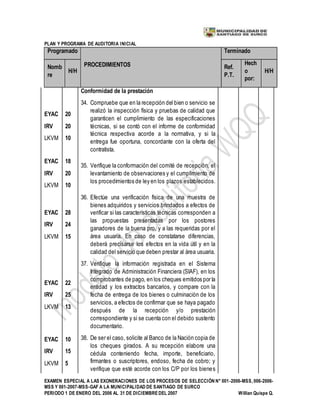

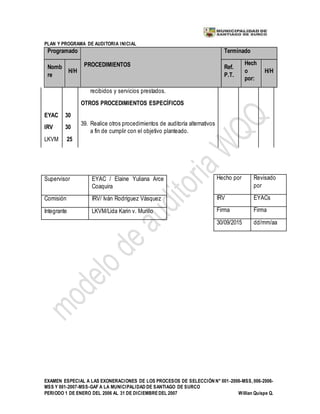

Descargado 103 veces

Este documento presenta el plan y programa de auditoría para realizar un examen especial a las exoneraciones de tres procesos de selección de la Municipalidad de Santiago de Surco durante el periodo de 2006 a 2007. El objetivo es verificar si dichos procesos cumplieron con la normativa aplicable. Se revisarán las áreas de Logística y Asesoría Jurídica evaluando los términos de referencia, procesos de selección y cumplimiento de la Ley de Contrataciones del Estado.