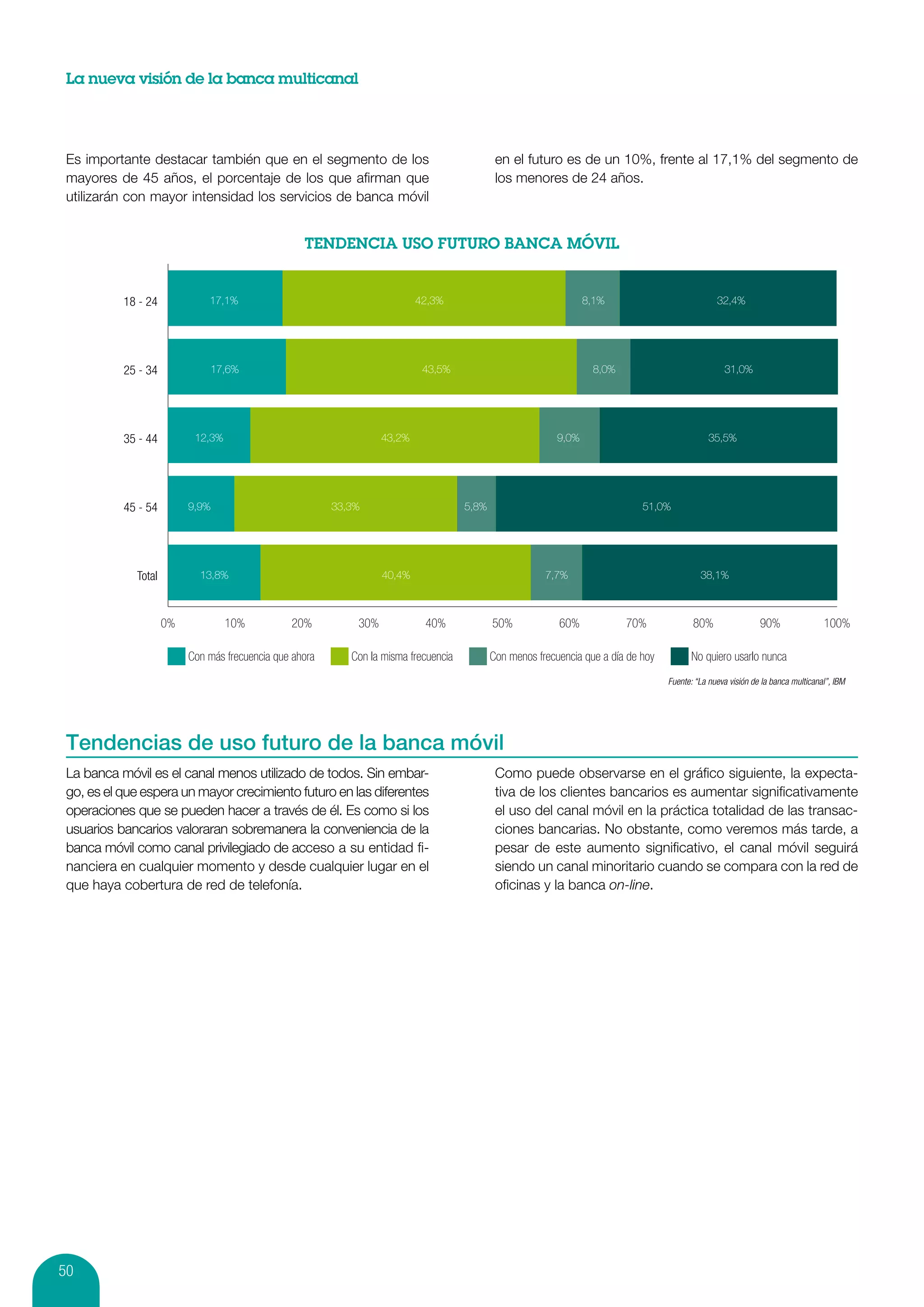

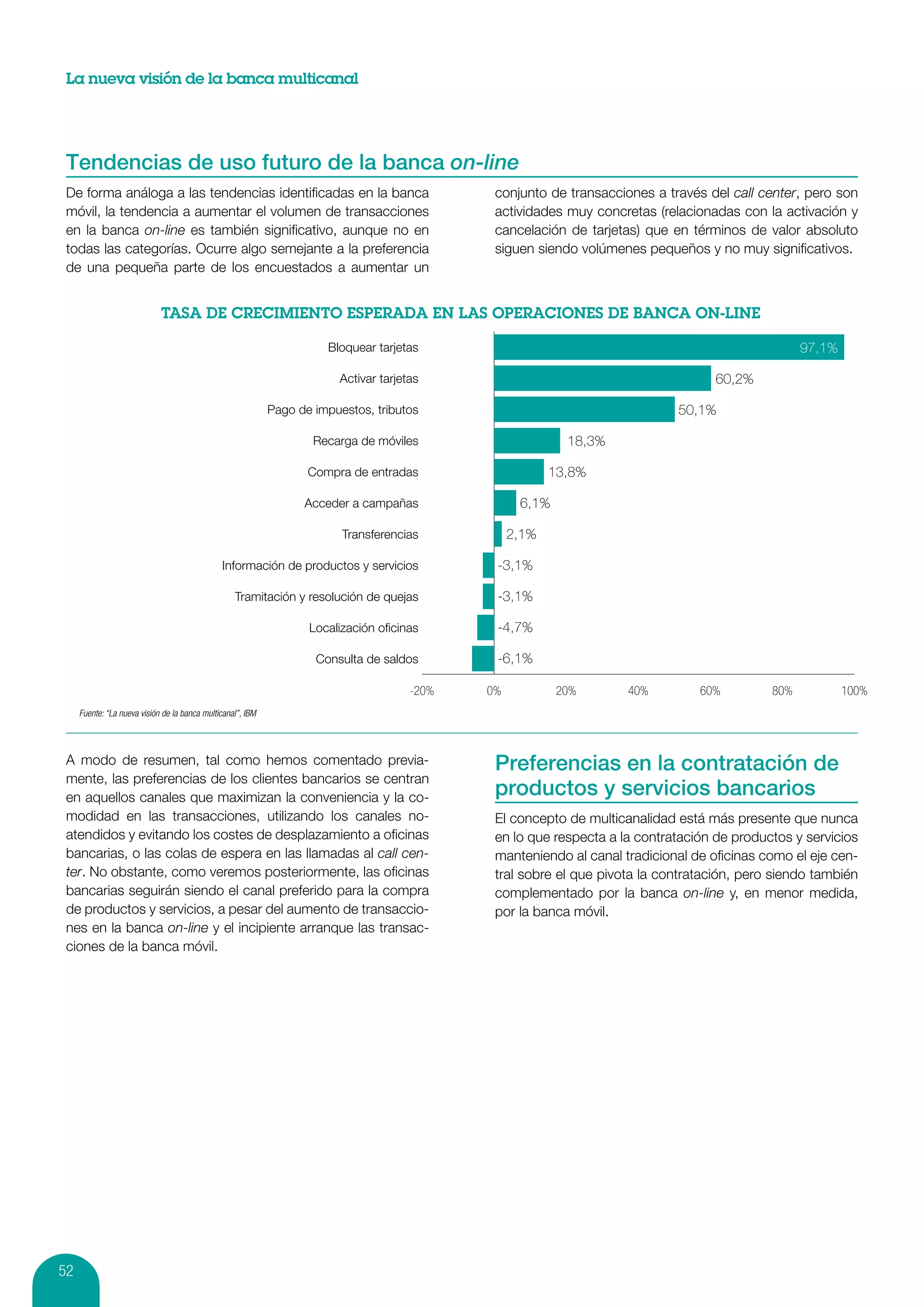

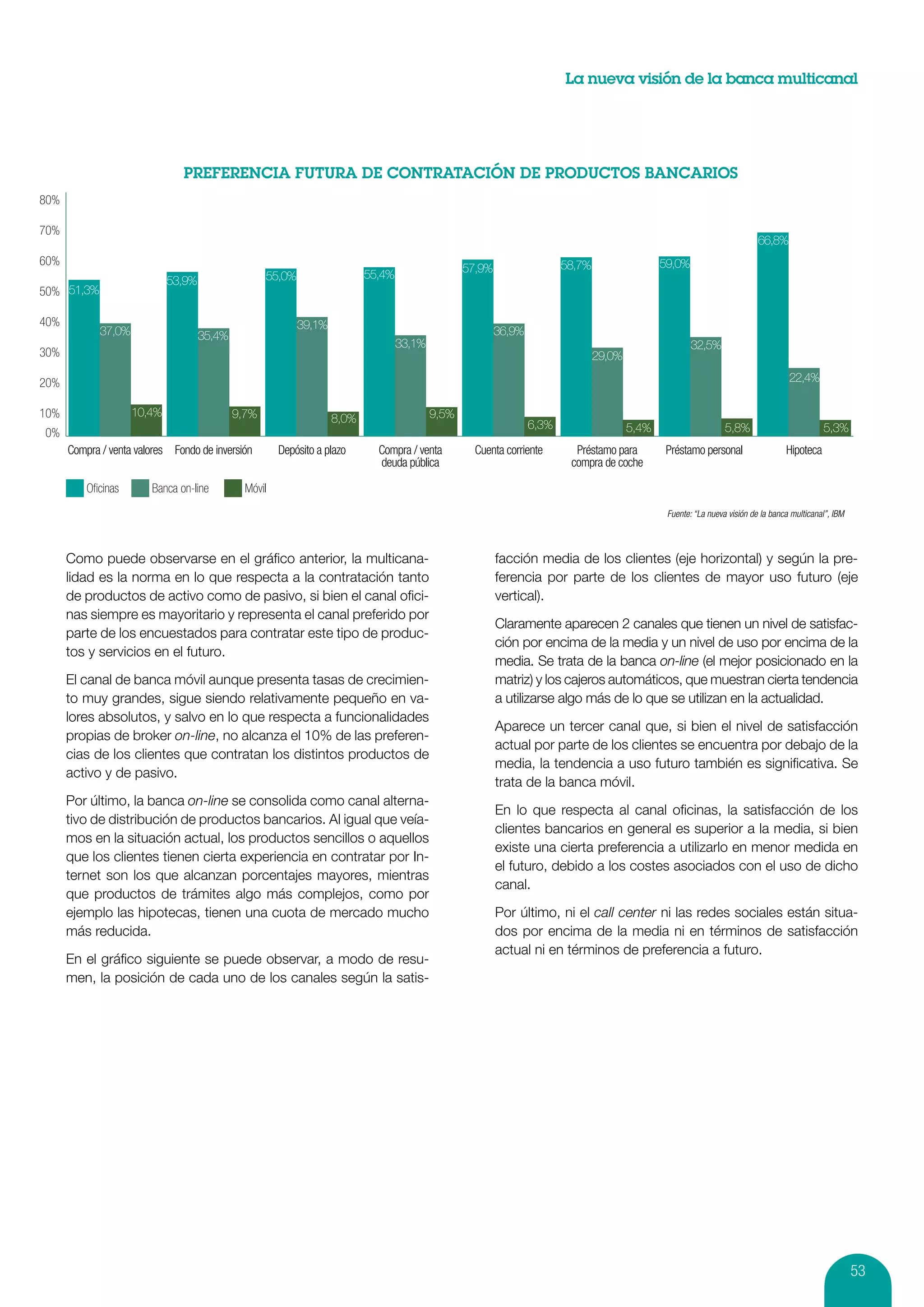

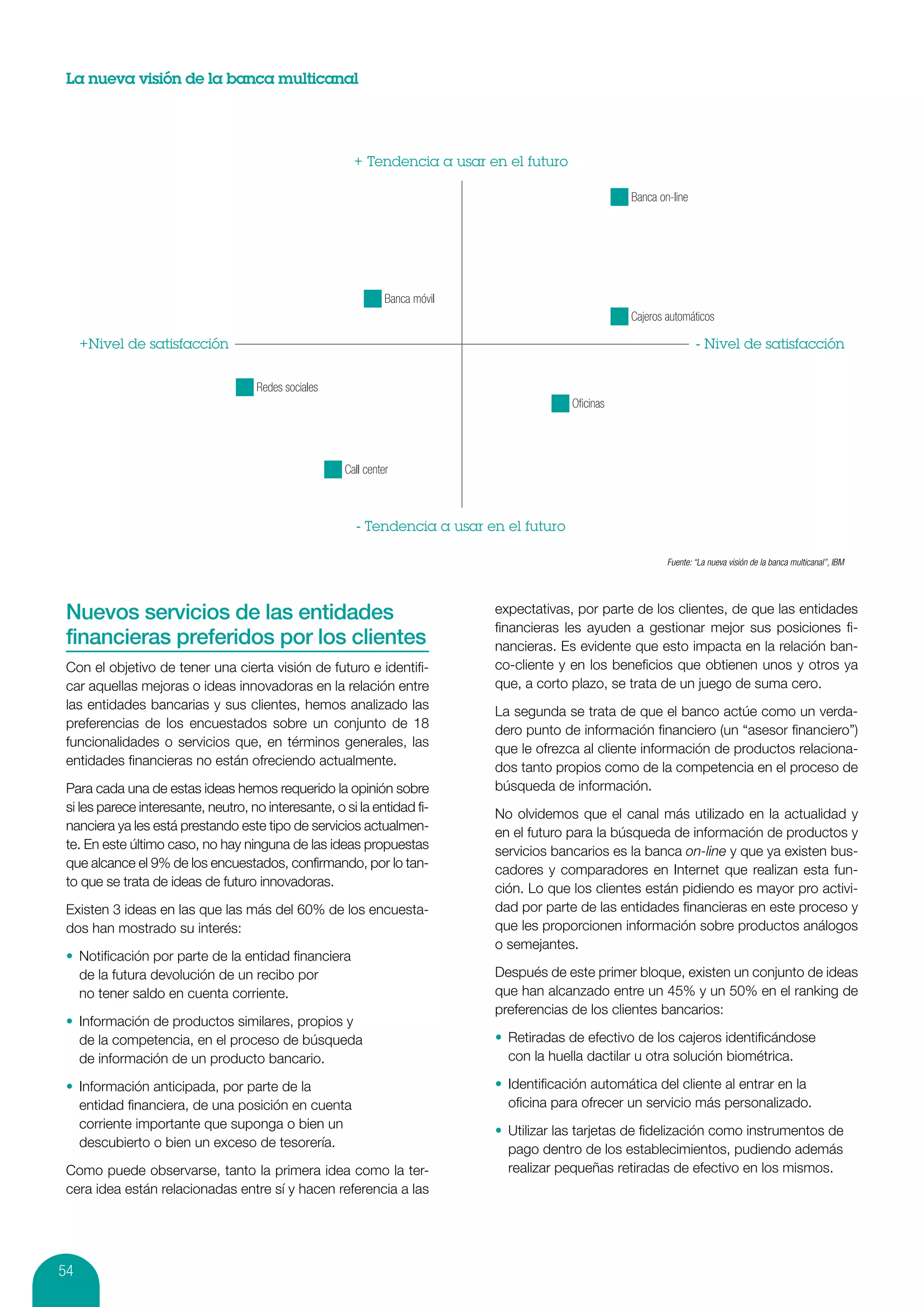

Descargado 169 veces

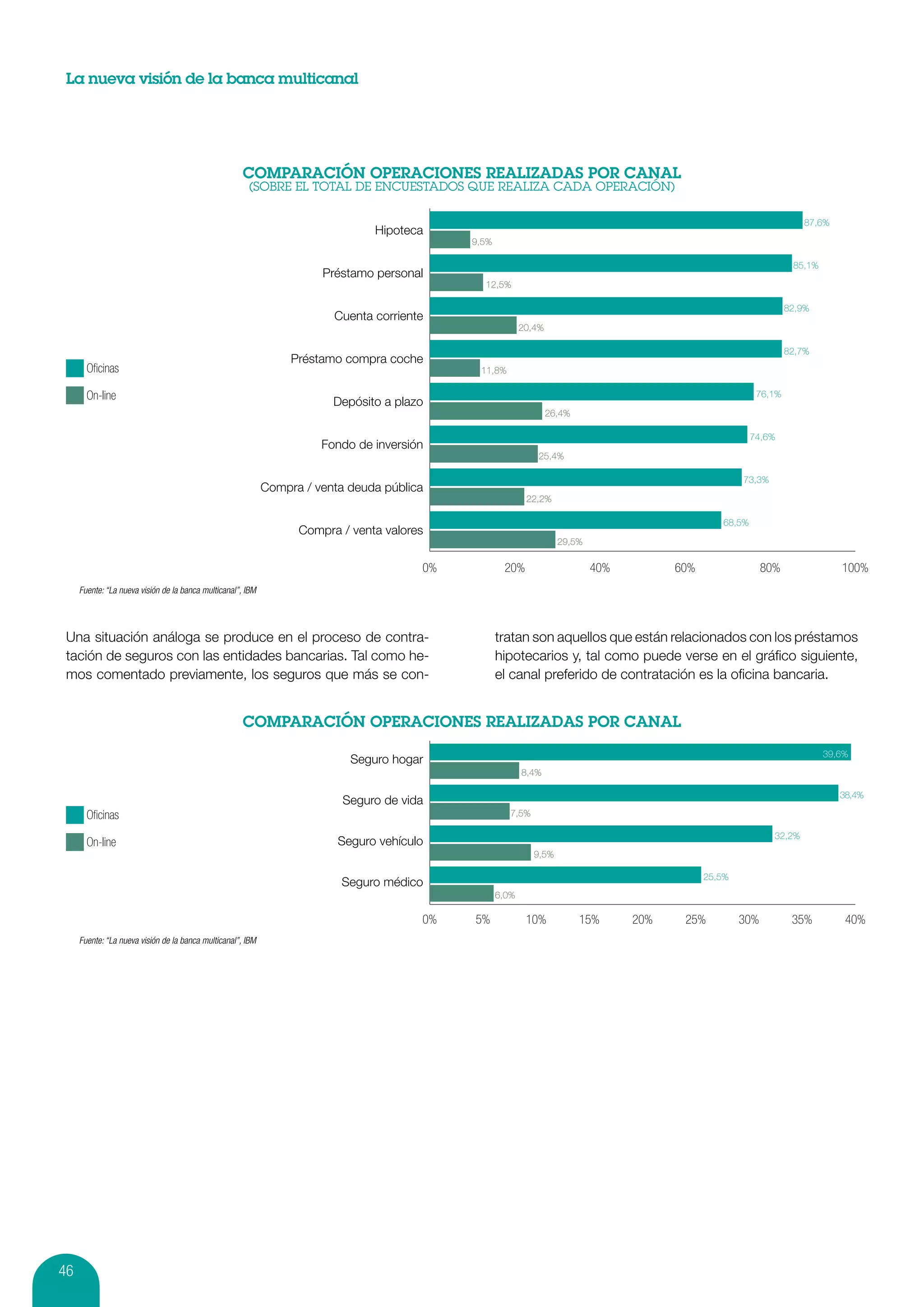

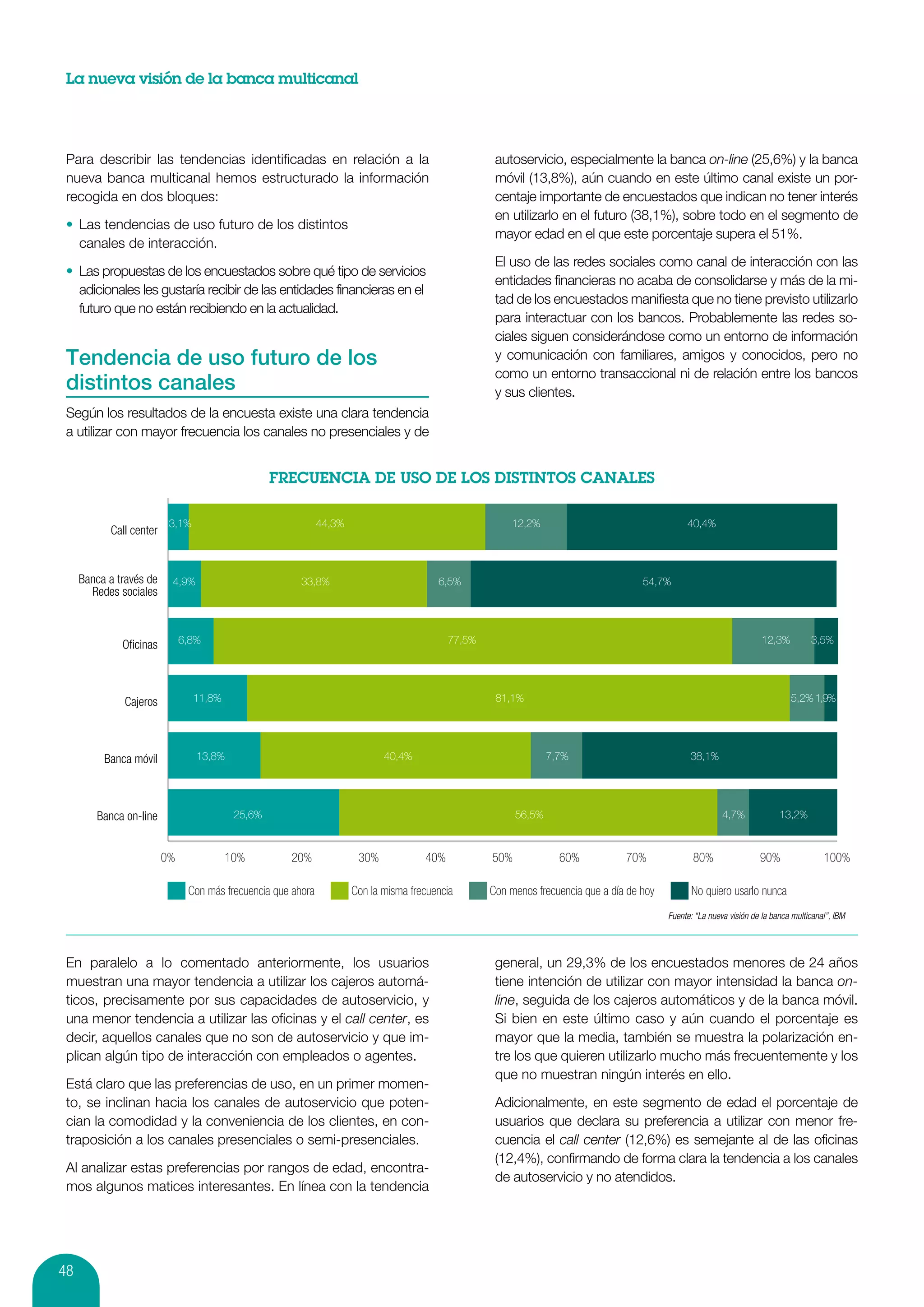

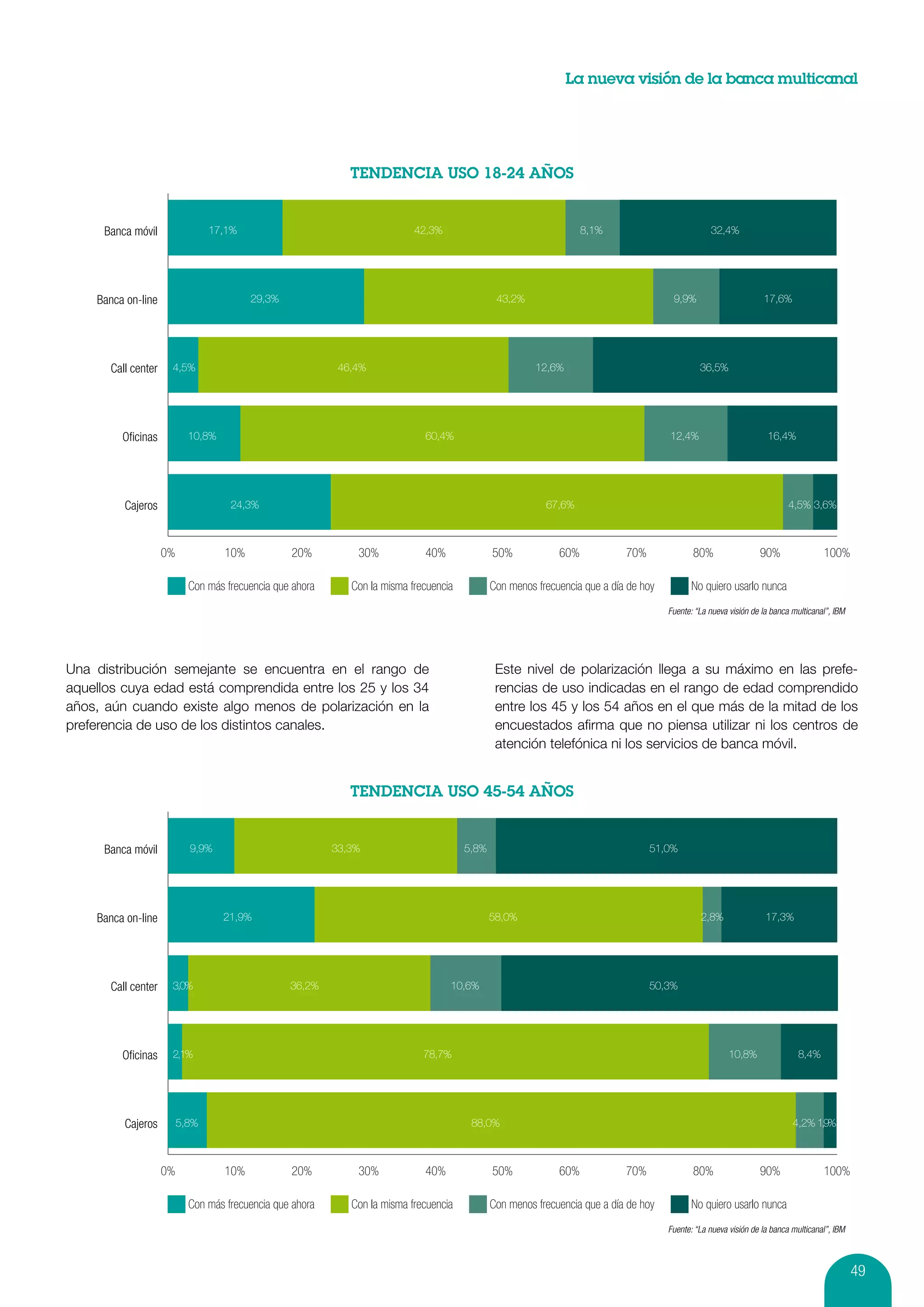

Este documento resume los principales hallazgos de una encuesta sobre los hábitos de uso de canales bancarios de 2,000 clientes en España. Los clientes prefieren aumentar el uso de canales alternativos como la banca en línea, móvil y cajeros automáticos sobre los canales tradicionales. Sin embargo, la contratación de productos seguirá siendo mayoritaria a través de oficinas. Los clientes buscan más información en línea pero quieren mejor servicio personalizado y eficiencia en oficinas. Las filiales extranjeras tienen mayor satisf

![Por Qué L[1].](https://cdn.slidesharecdn.com/ss_thumbnails/porqul1-090714182646-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)