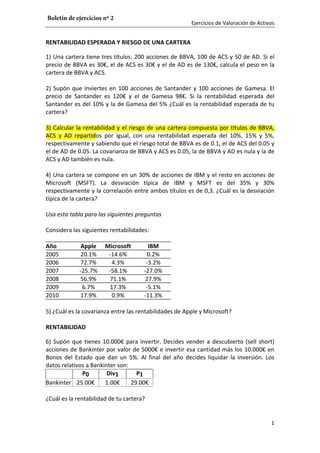

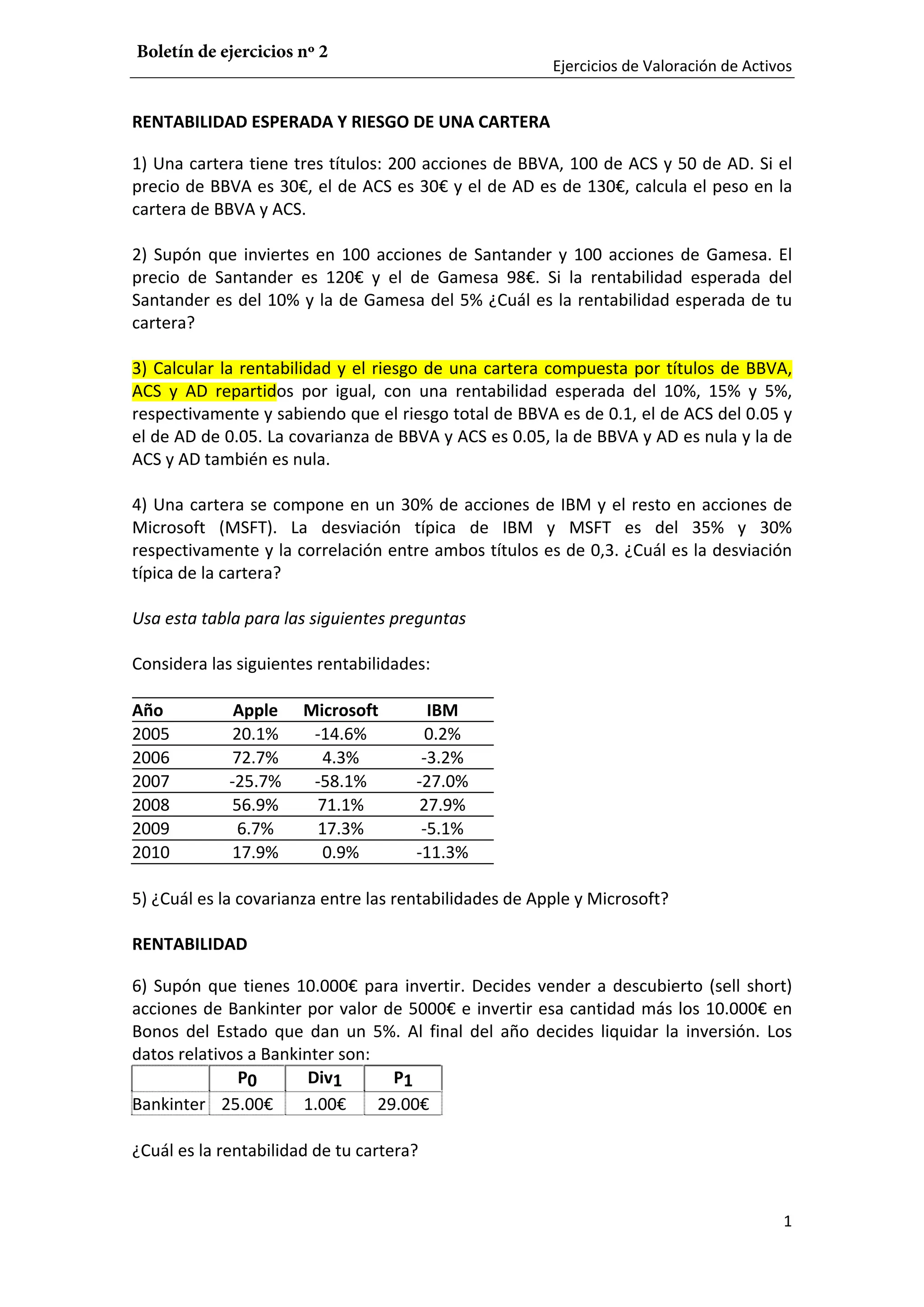

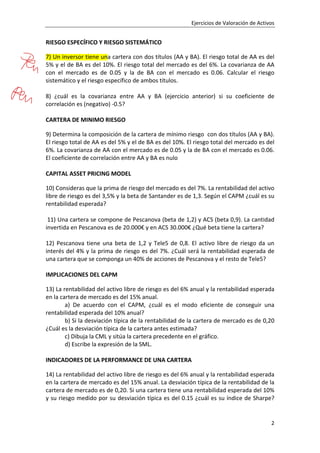

Descargar para leer sin conexión

El documento presenta una serie de ejercicios sobre valoración de activos y carteras de inversión. En particular, incluye cálculos sobre la rentabilidad y riesgo esperados de diferentes carteras compuestas por varios títulos, así como la aplicación de modelos como el CAPM y el cálculo de índices como el de Sharpe para medir el rendimiento de las inversiones.