Descargado 40 veces

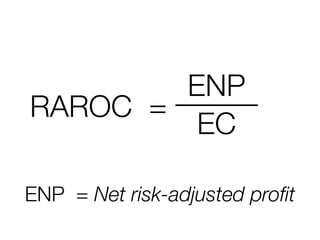

El documento explica conceptos clave relacionados con el capital, riesgo y probabilidad de impago en las entidades financieras. Discuten cómo medir el riesgo y rentabilidad de diferentes activos y carteras, y cómo las entidades pueden gestionar su capital para maximizar la rentabilidad teniendo en cuenta diferentes niveles de riesgo y probabilidad de pérdidas. Algunas de las métricas clave discutidas incluyen capital económico, RAROC y SVA.