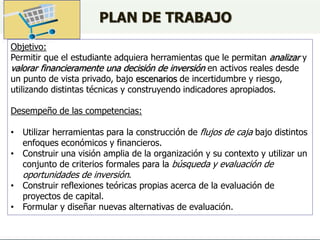

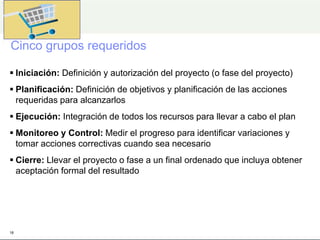

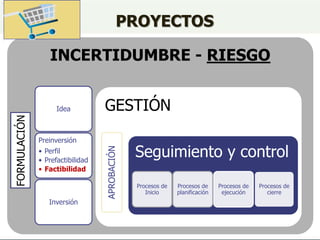

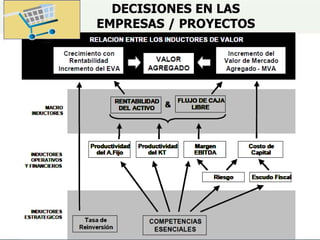

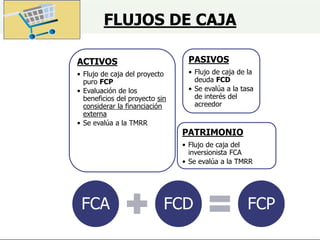

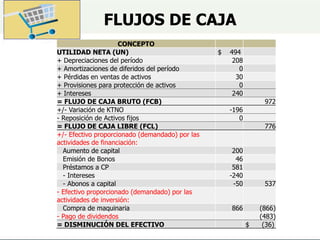

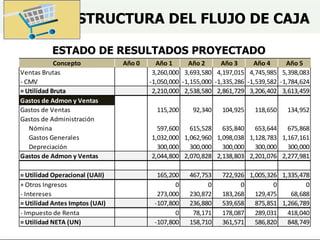

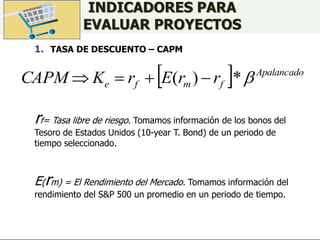

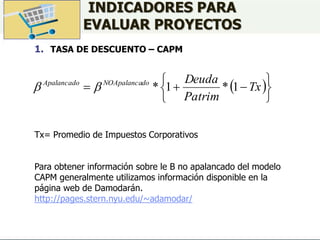

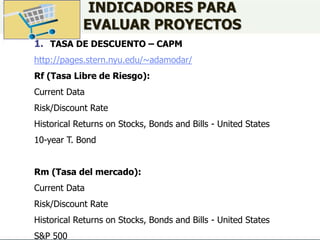

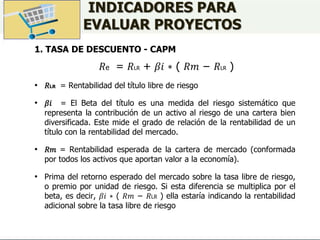

Este documento presenta una introducción al curso de Evaluación Financiera de Proyectos. El objetivo del curso es permitir que los estudiantes adquieran herramientas para analizar y valorar financieramente decisiones de inversión desde una perspectiva privada bajo escenarios de riesgo e incertidumbre. El plan de trabajo incluye temas como flujos de caja, indicadores financieros, análisis de riesgo de proyectos y formulación de alternativas de evaluación.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)