Descargado 16 veces

![Return on Assets (ROA)

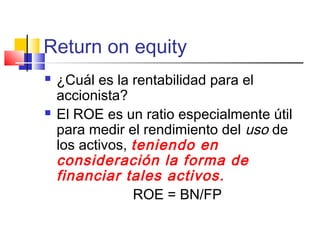

¿Qué rentabilidad media ofrecen los activos de la

empresa?

Juzga el grado de eficacia de los recursos utilizados

Para centrar la atención en la eficacia de las operaciones

de negocio, y separa la eficacia económica de la

financiera, el numerador de este ratio incluye el beneficio

una vez deducidos los impuestos que lo gravan, pero

excluye los intereses y dividendos pagados (BAI).

[BN +GF(1-t)]/ATN](https://image.slidesharecdn.com/anlisisderentabilidad-160412152736/85/Analisis-de-rentabilidad-5-320.jpg)

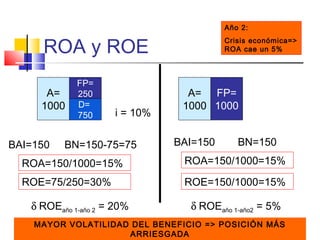

![ROA y ROE

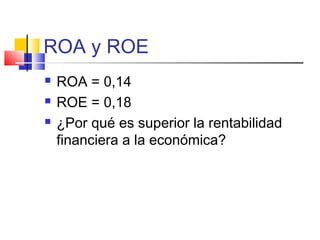

Puede comprobarse que (obviando el efecto

de los impuestos):

ROE = ROA + D/FP [ROA – GF/D]

En tiempos ‘normales’ el ROA>i, pero cuando

se entra en períodos de crisis, con la tasa de

interés puede pasar cualquier cosa, pero el

ROA siempre cae => MAYOR RIESGO

i](https://image.slidesharecdn.com/anlisisderentabilidad-160412152736/85/Analisis-de-rentabilidad-15-320.jpg)

Este documento presenta una introducción al análisis de rentabilidad. Explica conceptos clave como ratios financieros, ratios de rentabilidad y márgenes. Define ratios como ROA, ROE y EPS y proporciona ejemplos de su cálculo. Finalmente, destaca que los márgenes pueden ayudar a evaluar la calidad del beneficio de una empresa.