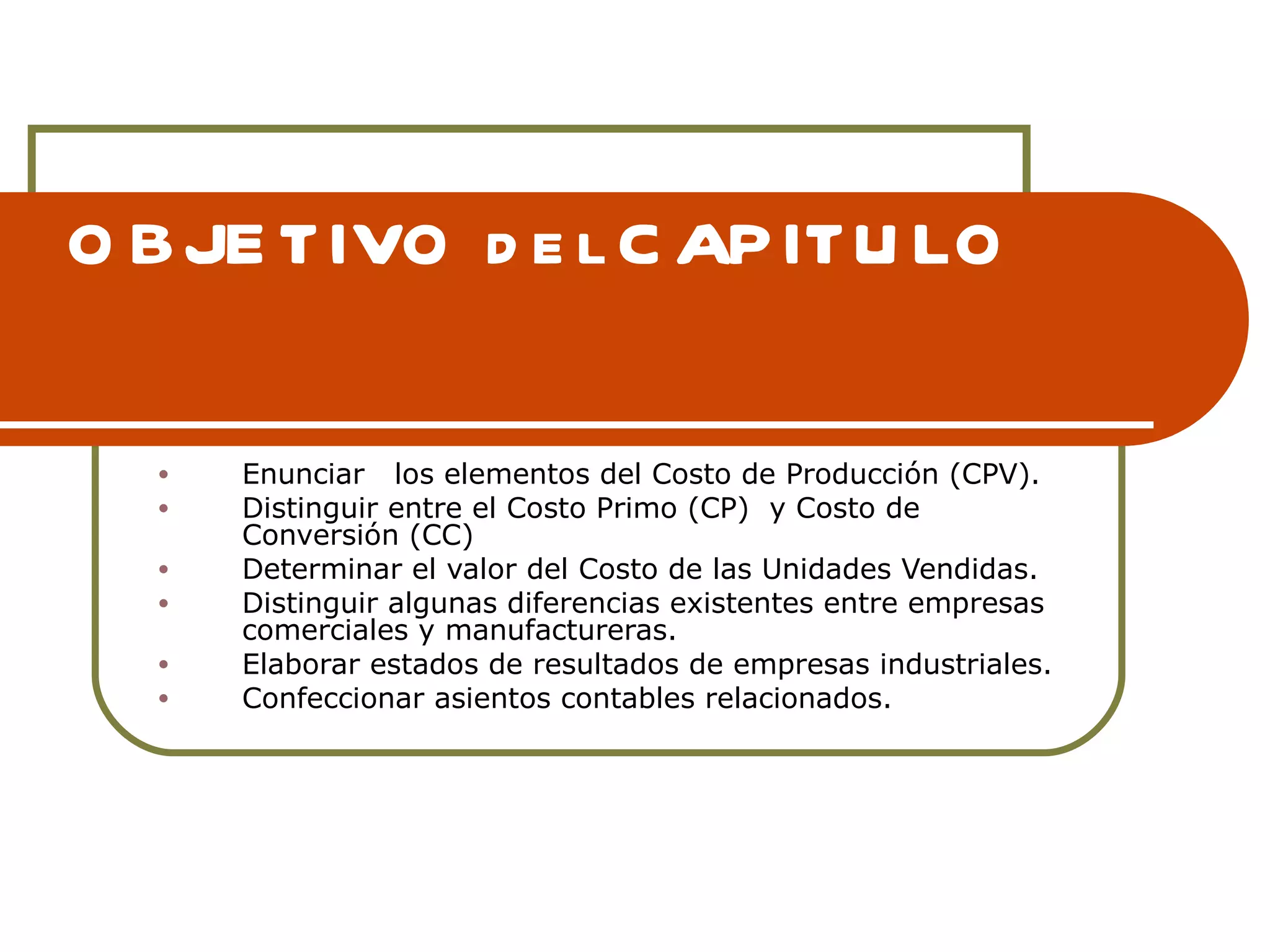

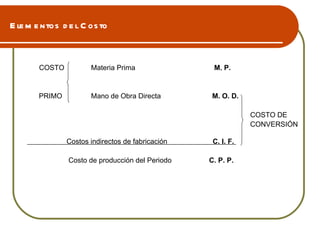

Este documento describe los elementos del costo de producción, como materia prima, mano de obra directa y costos indirectos de fabricación. Explica cómo calcular el costo de producción del período, costo de la producción acabada y costo del producto vendido. También presenta ejemplos de estados de resultados para empresas manufactureras y comerciales, así como registros contables relacionados con compras, inventario, remuneración de empleados, determinación de costos y ventas.