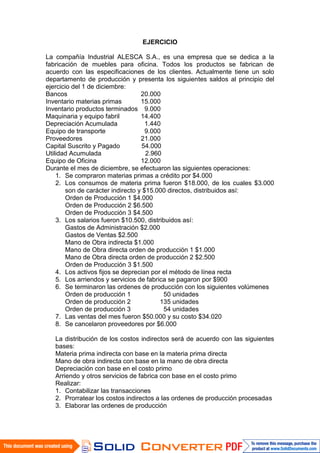

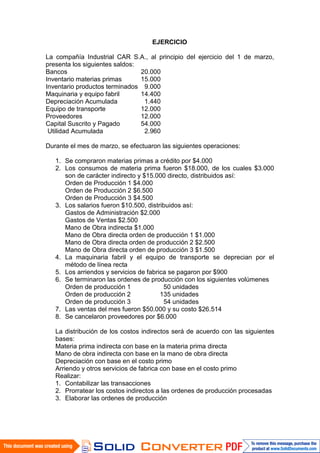

La compañía Industrial CAR S.A. registró varias transacciones durante marzo, incluyendo la compra de materias primas a crédito, gastos de producción distribuidos en tres órdenes de producción, y ventas por $50,000 con un costo de $26,514. Se deberán contabilizar las transacciones, distribuir los costos indirectos a las órdenes de producción, y elaborar las órdenes de producción.

![7759522[2]](https://cdn.slidesharecdn.com/ss_thumbnails/77595222-130609230856-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![7759522[2]](https://cdn.slidesharecdn.com/ss_thumbnails/77595222-130623232157-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)