Descargado 1593 veces

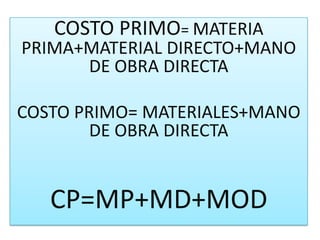

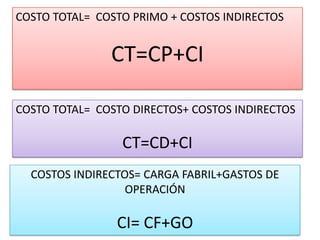

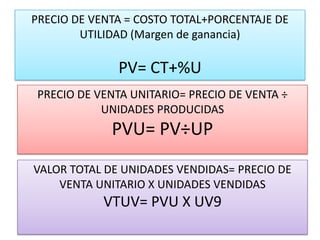

El documento presenta varias fórmulas para calcular los costos de producción y venta. Define el costo primario como la suma de la materia prima, material directo y mano de obra directa. Explica que el costo de fabricación se compone del costo primario más la carga fabril o costos indirectos. Finalmente, detalla cómo calcular el precio de venta agregando un porcentaje de utilidad al costo total.

![Contabilidad de costos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidaddecostos1-140729170844-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)