Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a NIC 40 Propiedades de Inversión - Casos Prácticos

Similar a NIC 40 Propiedades de Inversión - Casos Prácticos (20)

Último

Último (20)

NIC 40 Propiedades de Inversión - Casos Prácticos

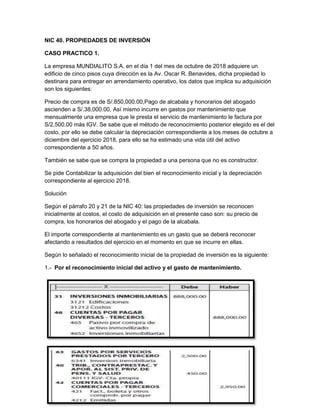

- 1. NIC 40. PROPIEDADES DE INVERSIÓN CASO PRACTICO 1. La empresa MUNDIALITO S.A. en el día 1 del mes de octubre de 2018 adquiere un edificio de cinco pisos cuya dirección es la Av. Oscar R. Benavides, dicha propiedad lo destinara para entregar en arrendamiento operativo, los datos que implica su adquisición son los siguientes: Precio de compra es de S/.850,000.00,Pago de alcabala y honorarios del abogado ascienden a S/.38,000.00, Así mismo incurre en gastos por mantenimiento que mensualmente una empresa que le presta el servicio de mantenimiento le factura por S/2,500.00 más IGV. Se sabe que el método de reconocimiento posterior elegido es el del costo, por ello se debe calcular la depreciación correspondiente a los meses de octubre a diciembre del ejercicio 2018, para ello se ha estimado una vida útil del activo correspondiente a 50 años. También se sabe que se compra la propiedad a una persona que no es constructor. Se pide Contabilizar la adquisición del bien el reconocimiento inicial y la depreciación correspondiente al ejercicio 2018. Solución Según el párrafo 20 y 21 de la NIC 40: las propiedades de inversión se reconocen inicialmente al costos, el costo de adquisición en el presente caso son: su precio de compra, los honorarios del abogado y el pago de la alcabala. El importe correspondiente al mantenimiento es un gasto que se deberá reconocer afectando a resultados del ejercicio en el momento en que se incurre en ellas. Según lo señalado el reconocimiento inicial de la propiedad de inversión es la siguiente: 1.- Por el reconocimiento inicial del activo y el gasto de mantenimiento.

- 2. 2.- Por el destino del gasto. 3.- Por el pago de las obligaciones. Como la empresa emplea el método de costo se deberá reconocer la depreciación correspondiente a los meses de octubre a diciembre 2018, es de aclarar que la contabilización del gasto por depreciación debe ser mensualmente, el cálculo de la depreciación se efectúa empleando el método de la línea recta que se señala en la NIC 16, así mismo se entiende que el valor residual es insignificante, por lo indicado el cálculo y los asientos son: 4.- Por la depreciación del ejercicio 2018

- 3. 5.- Por el destino del gasto CASO PRACTICO 2. La empresa Coinca S.A. que se dedica a prestar servicios de asesoramiento empresarial inicia sus actividades en el mes de enero 2018 para lo que ha comprado un inmueble de 6 pisos cada piso esta independizado, de los 6 pisos los cuatro primeros son empleados para su uso por la propia empresa y los dos últimos pisos son destinados a generar renta, puesta que los cede en arrendamiento operativo a terceros. El precio de compra del inmueble es de S/.195,000.00 por cada nivel. El pago de alcabala y los honorarios profesionales del abogado que efectúa los procedimientos legales para que se lleven a cabo de manera adecuada la adquisición asiendo a S/.7,900.00 por cada nivel. También en el mes de mayo 2018 adquiere un terreno cuyo valor de adquisición es de S/.300,000.00. Para el reconocimiento posterior de los bienes adquiridos se empleara el método del valor razonable. Al 31 de diciembre de 2018 los nuevos valores de los vienen son las siguientes: Los dos niveles que se destinaron al arrendamiento operativo tienen un valor razonable de S/.230,000.00 cada uno. El terreno también tiene un valor de mercado correspondiente a S/.375,000.00. Los valores de mercado fueron hallados a través de un estudio de un tasador profesional independiente. Se pide, contabilizar el reconocimiento inicial y la medición posterior de los bienes adquiridos. Solución: Como se sabe el reconocimiento inicial es al costo, además la parte correspondiente al uso por la propia empresa para sus actividades económicas se clasifica como Propiedades, planta y equipo según la NIC 16 y la parte correspondiente a lo que se destina a generar renta se contabiliza como inversión inmobiliaria según la NIC 40. Por lo indicado los asientos contables serían los siguientes:

- 4. 1.- Por el reconocimiento inicial de los 2 pisos y el terreno. 2.- Por el pago de las obligaciones. El asiento por la valoración posterior es la siguiente: 3.- Valoración posterior (al 31 diciembre del 2018)