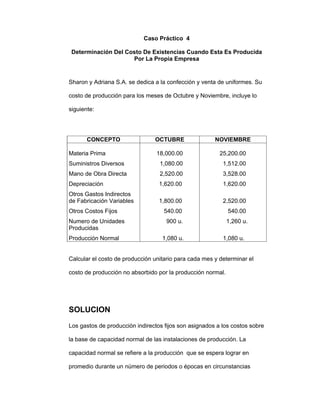

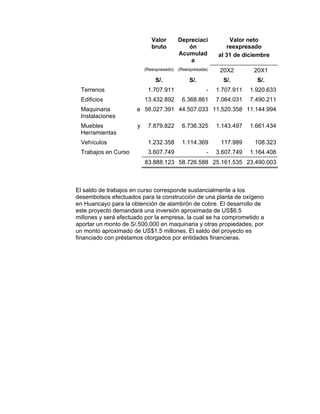

Descargado 120 veces

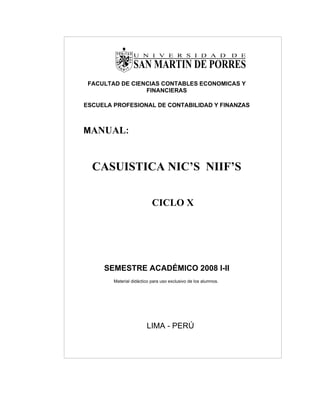

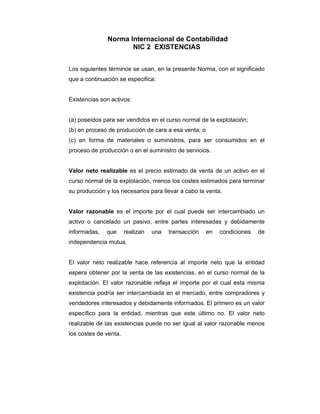

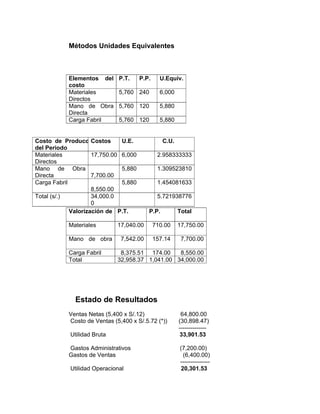

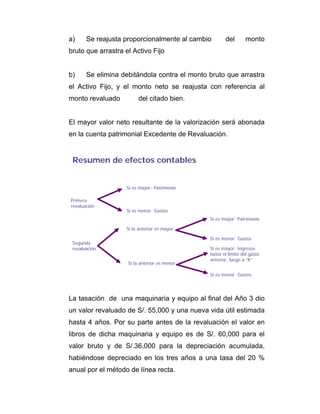

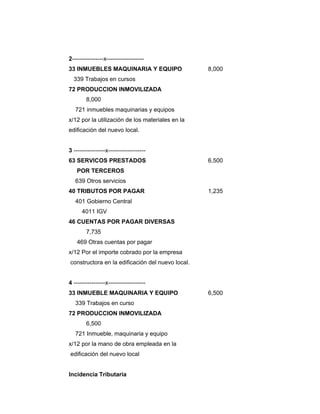

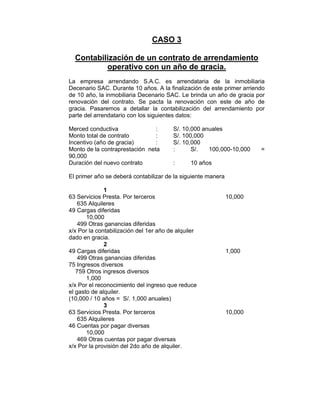

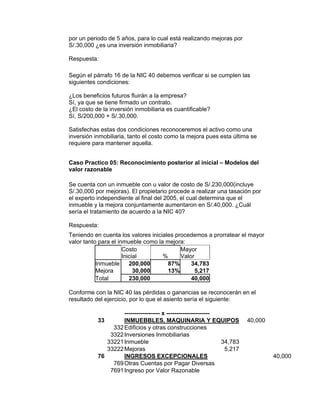

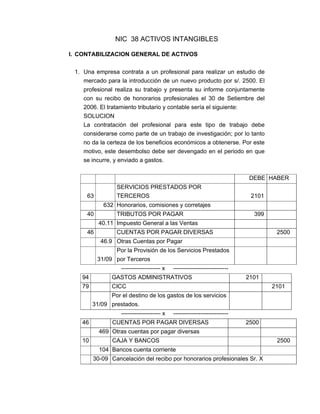

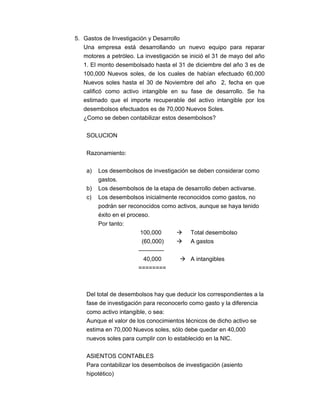

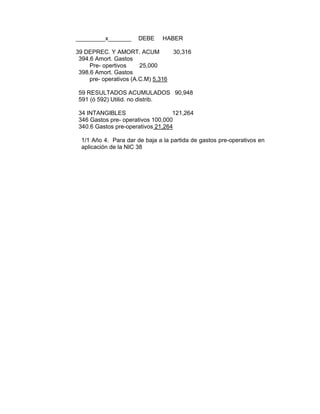

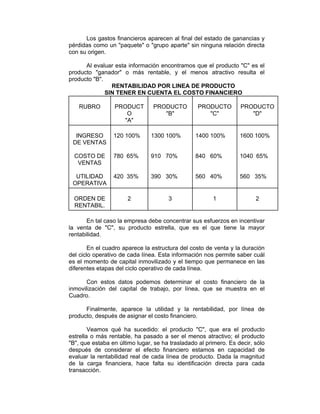

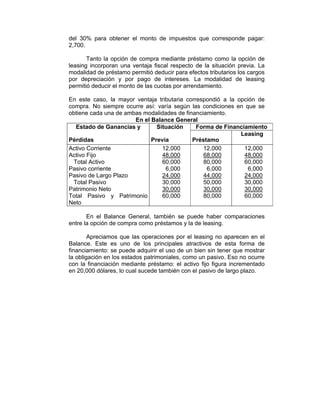

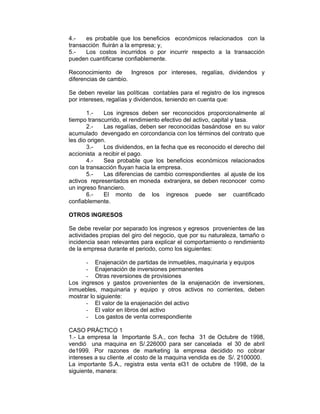

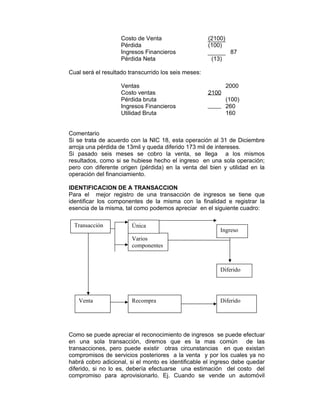

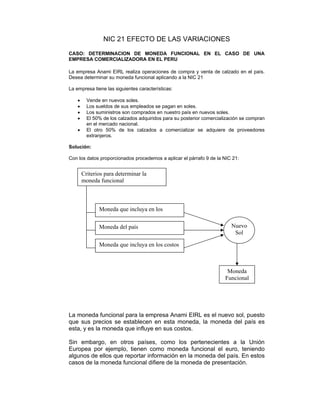

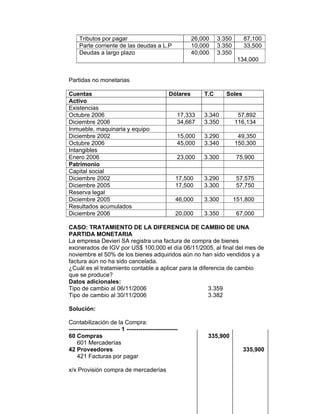

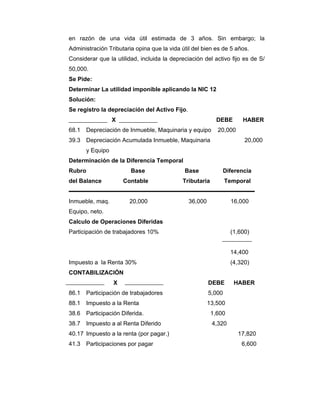

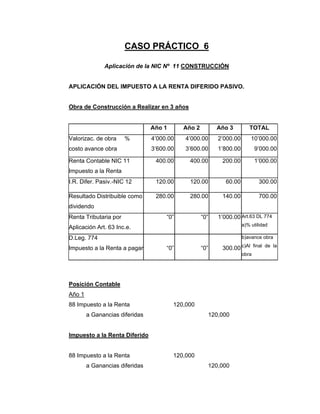

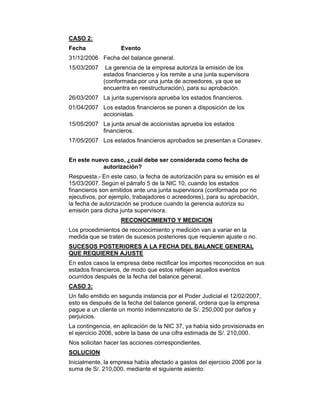

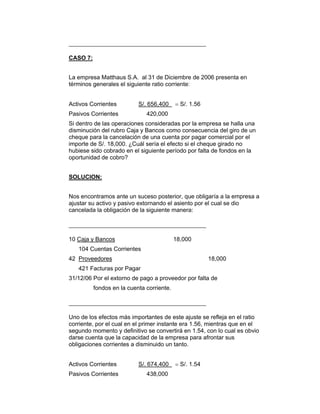

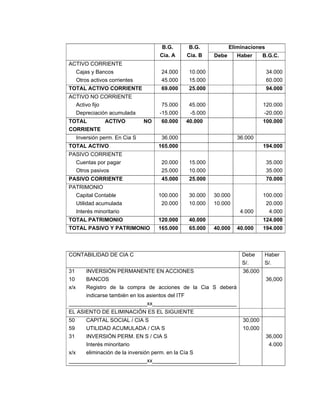

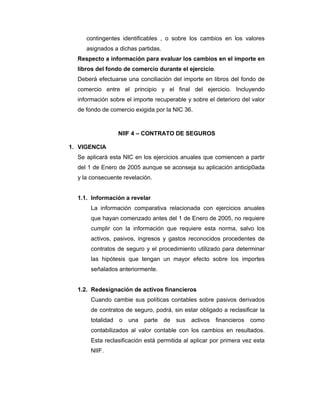

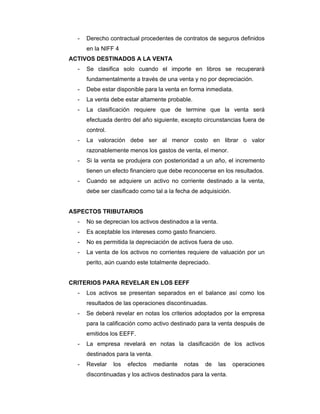

![(*) El costo financiero ha sido calculado mediante la expresión:

Cf = C[(1 + i)n

- 1]

Donde:

Cf = Costo o gasto financiero

C = Rubro o elemento del costo

i = Tasa de interés mensual (60% anual o 4% mensual)

n = Número de meses o fracción de mes.

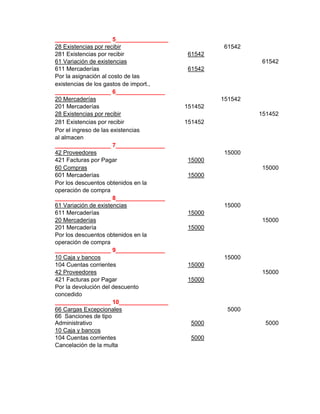

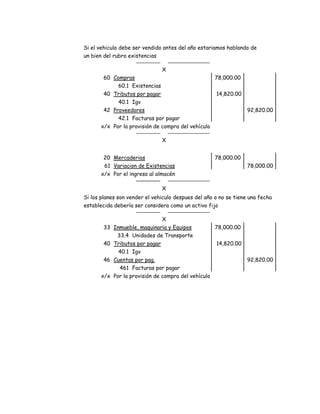

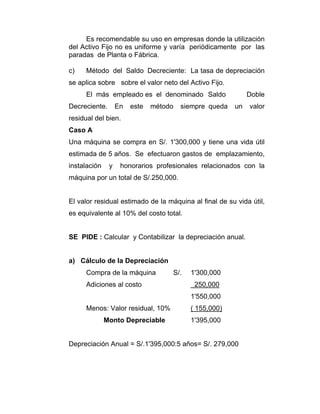

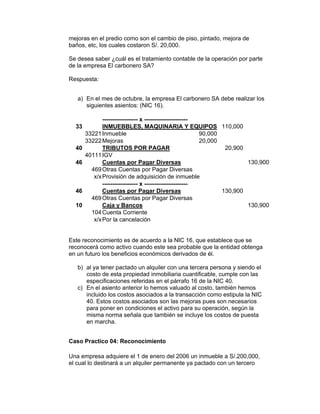

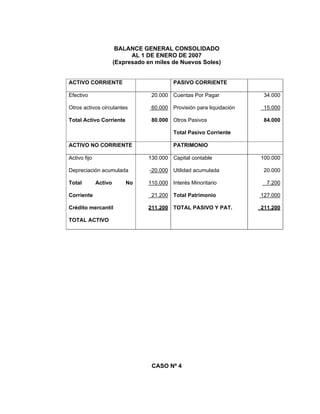

RENTABILIDAD DESPUÉS DE CONSIDERAR EL COSTO FINANCIERO

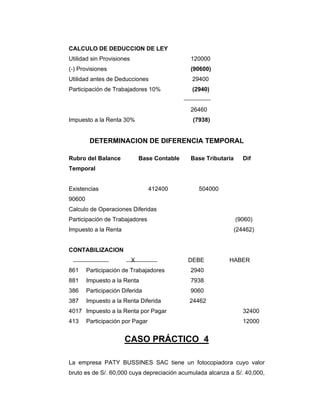

RUBRO PRODUCTO

"A"

PRODUCTO

"B"

PRODUCTO

"C"

PRODUCTO

"D"

Utilidad

operativa

Costo

Financiero

Utilidad

después de

gastos

financieros

420.0 35.0%

122.8 10.2%

297.2 24.8%

390.0 30.0%

35.7 2.7%

354.3 27.3%

560.0 40.0%

244.2 17.4%

315.8 22.6%

560.0 35.0%

140.0 8.7%

420.0 26.3%

Orden de

rentabilidad

3 1 4 2

El caso analiza.do nos permite llegar a las siguientes conclusiones:

1. Hay empresas cuya generación de fondos proviene de fuentes de

financiamiento que las obliga a mantener sus resultados cargas

permanentes de gastos financieros; cuando tienen diferentes líneas

de producción, estas empresas deben establecer el ciclo operativo

de cada una de las líneas. Esto es necesario para poder identificar

los gastos específicos, lo que a su vez permite determinar la

verdadera rentabilidad de cada una de las líneas.

2. Tomando en cuenta el ciclo operativo, la asignación de los gastos

financieros debe llegar hasta el momento mismo del cobro por la

venta, ya que es en ese momento cuando se perfecciona la

operación, cumpliéndose recién entonces el ciclo dinero

mercadería-dinero.

3. En economías inflacionarias la correcta identificación de los costos

es una herramienta fundamental para la adecuada toma de

decisiones. No se puede seguir considerando el rubro de costos](https://image.slidesharecdn.com/manualcasuisticanicsniif2008i-ii-160310150847/85/Manual-casuistica-nics_niif_2008_i-ii-84-320.jpg)

Este documento presenta información sobre la Facultad de Ciencias Contables Económicas y Financieras de la Universidad de San Martín de Porres. Incluye la lista de autoridades de la facultad y escuela, así como el índice y objetivos del manual de casos prácticos sobre Normas Internacionales de Contabilidad y Normas Internacionales de Información Financiera. El documento proporciona material de apoyo para el curso sobre estas normas contables internacionales.

![StarBuzz-August 21st-2009-web[1]](https://cdn.slidesharecdn.com/ss_thumbnails/9952031-111030162218-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Ven Nif P[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ven-nif-p1-100205201926-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)