Caso práctico multase interes

•Descargar como DOCX, PDF•

0 recomendaciones•330 vistas

La empresa Carmencita S.A. adeudaba S/10,000 en IGV correspondiente a octubre de 2015. No presentó su declaración jurada ni pagó el IGV a tiempo, por lo que debió pagar intereses moratorios hasta enero de 2016 cuando finalmente saldó su deuda, la cual ascendía a S/14,809 con los intereses acumulados. La empresa cometió un error contable al no reconocer los intereses moratorios devengados en 2012.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Caso práctico multase interes

Similar a Caso práctico multase interes (20)

Último

Último (20)

Caso práctico multase interes

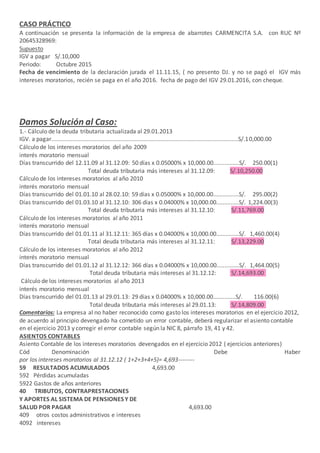

- 1. CASO PRÁCTICO A continuación se presenta la información de la empresa de abarrotes CARMENCITA S.A. con RUC Nº 20645328969: Supuesto IGV a pagar S/.10,000 Periodo: Octubre 2015 Fecha de vencimiento de la declaración jurada el 11.11.15, ( no presento DJ. y no se pagó el IGV más intereses moratorios, recién se paga en el año 2016. fecha de pago del IGV 29.01.2016, con cheque. Damos Solución al Caso: 1.- Cálculo de la deuda tributaria actualizada al 29.01.2013 IGV. a pagar....................................................................................................................S/.10,000.00 Cálculo de los intereses moratorios del año 2009 interés moratorio mensual Días transcurrido del 12.11.09 al 31.12.09: 50 días x 0.05000% x 10,000.00................S/. 250.00(1) Total deuda tributaria más intereses al 31.12.09: S/.10,250.00 Cálculo de los intereses moratorios al año 2010 interés moratorio mensual Días transcurrido del 01.01.10 al 28.02.10: 59 días x 0.05000% x 10,000.00................S/. 295.00(2) Días transcurrido del 01.03.10 al 31.12.10: 306 días x 0.04000% x 10,000.00..............S/. 1,224.00(3) Total deuda tributaria más intereses al 31.12.10: S/.11,769.00 Cálculo de los intereses moratorios al año 2011 interés moratorio mensual Días transcurrido del 01.01.11 al 31.12.11: 365 días x 0.04000% x 10,000.00..............S/. 1,460.00(4) Total deuda tributaria más intereses al 31.12.11: S/.13,229.00 Cálculo de los intereses moratorios al año 2012 interés moratorio mensual Días transcurrido del 01.01.12 al 31.12.12: 366 días x 0.04000% x 10,000.00..............S/. 1,464.00(5) Total deuda tributaria más intereses al 31.12.12: S/.14,693.00 Cálculo de los intereses moratorios al año 2013 interés moratorio mensual Días transcurrido del 01.01.13 al 29.01.13: 29 días x 0.04000% x 10,000.00..............S/. 116.00(6) Total deuda tributaria más intereses al 29.01.13: S/.14,809.00 Comentarios: La empresa al no haber reconocido como gasto los intereses moratorios en el ejercicio 2012, de acuerdo al principio devengado ha cometido un error contable, deberá regularizar el asiento contable en el ejercicio 2013 y corregir el error contable según la NIC 8, párrafo 19, 41 y 42. ASIENTOS CONTABLES Asiento Contable de los intereses moratorios devengados en el ejercicio 2012 ( ejercicios anteriores) Cód Denominación Debe Haber por los intereses moratorios al 31.12.12 ( 1+2+3+4+5)= 4,693-------- 59 RESULTADOS ACUMULADOS 4,693.00 592 Pérdidas acumuladas 5922 Gastos de años anteriores 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 4,693.00 409 otros costos administrativos e intereses 4092 intereses

- 2. 40921 intereses moratorios ------Por intereses moratorios del año 2013---------- 67 GASTOS FINANCIEROS 116.00 673 Intereses por prestamos y otras obligaciones 6737 Obligaciones tributarias 67372 intereses moratorios 864 (6) 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES 116.00 Y DE SALUD POR PAGAR 409 otros costos administrativos e intereses 4092 intereses 40921 intereses moratorios -------Pago del IGV.---------------------------------- 40 TRIBUTOS, CONTRAPRESTACIONES Y 10,000.00 APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - cuenta propia 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 10,000.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 10411 Banco de crédito -------Pago intereses moratorios----------------- 40 TRIBUTOS, CONTRAPRESTACIONES Y 4,809.00 APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 409 otros costos administrativos e intereses 4092 intereses 40921 intereses moratorios 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 4,809.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 10411 Banco de crédito -------ITF del periodo--------------------------------- 64 GASTOS POR TRIBUTOS 0.74 641 Gobierno central 6412 Impuesto a las transacciones financieras 40 TRIBUTOS, CONTRAPRESTACIONES Y 0.74 APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4018 Otros Impuestos y contraprestaciones 40181 Impuesto a las transacciones financieras -------Destino del ITF-------------------------------- 94 GASTOS DE ADMINISTRACIÓN 0.74 941 Gastos varios

- 3. 79 CARGAS IMPUTABLES A CUENTA DE COSTOS Y GASTOS 0.74 791 Cargas imputables a cuenta de costos y gastos ------Pago del ITF------------------------------------- 40 TRIBUTOS, CONTRAPRESTACIONES Y 0.74 APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4018 Otros Impuestos y contraprestaciones 40181 Impuesto a las transacciones financieras 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 0.74 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 10411 Banco de crédito Calculo del ITF: 10,000 X 0.005%=0.50 ; 4,809 X 0.005%=0.24